Οι κατωτέρω κωδικοί συμπληρώνεται από τα νομικά πρόσωπα, νομικές οντότητες και ατομικές επιχειρήσεις (ανάλογα) τα οποία έχουν πραγματοποιήσει τέτοιου είδους δαπάνες/αγορές προκειμένου, πέραν της έκπτωσης από τα ακαθάριστα έσοδά τους ( οι οποίες επηρεάζουν το λογιστικό αποτέλεσμα), να αφαιρούν επιπλέον («εξωλογιστικά»,δηλαδή δεν γίνεται λογιστική εγγραφή) και ποσοστό των δαπανών αυτών από τα καθαρά κέρδη τους, μέσω της φορολογικής τους δήλωσης.

Συνοπτικά έχουμε :

|

Α/Α

|

ΕΙΔΟΣ ΔΑΠΑΝΗΣ

|

ΚΩΔΙΚΟΣ ΕΝΤΥΠΟΥ Ν (ΕΤΑΙΡΕΙΕΣ)

|

ΚΩΔΙΚΟΣ ΕΝΤΥΠΟΥ Ε3-ΠΙΝΑΚΑΣ ΣΤ ( ΑΤΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ)

|

|

1

|

Προσαυξημένη έκπτωση διαφημιστικής δαπάνης ( άρθρο 22Γ του ν. 4172/2013)

|

Κωδ. Ν-068

|

150, 250, 350, 450 και 550

|

|

2

|

Χορήγηση προσαυξημένης έκπτωσης για συγκεκριμένες δαπάνες που αφορούν τους εργαζόμενους και την προστασία του περιβάλλοντος ( άρθρο 22Β του ν. 4172/2013)

|

Κωδ. Ν-058

|

150, 250, 350, 450 και 550

|

|

3

|

Δαπάνες Επιστημονικής και Τεχνολογικής Έρευνας (άρθ. 22Α ν.4172/2013)

|

Κωδ. Ν-060

|

150, 250, 350, 450 και 550

|

|

4

|

Έκπτωση εργοδοτικών εισφορών για τη δημιουργία νέων θέσεων εργασίας (άρθρο 71Δ ν. 4172/2013)

|

Κωδ. Ν-054

|

157, 257, 357, 457 και 557

|

|

5

|

Προσαυξημένες αποσβέσεις ( άρθρο 24 ν. 4172/2013)

|

Κωδ. Ν-056

|

156, 256, 356, 456 και 556

|

|

6

|

Κίνητρα για την εφαρμογή της ηλεκτρονικής τιμολόγησης (Άρθρο 71ΣΤ)

|

Κωδ. Ν-069

|

158, 258, 358, 458 και 558

|

Αναλυτικά έχουμε :

1) Προσαυξημένη έκπτωση διαφημιστικής δαπάνης ( άρθρο 22Γ του ν. 4172/2013) [ Κωδ. Ν-068 ]

Στον κωδικό 068 συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες διαφήμισης, το ποσό της προσαυξημένης έκπτωσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), με βάση τα οριζόμενα στο άρθρο 22Γ του ν.4172/2013 και τα αναφερόμενα στην Ε.2033/2021 εγκύκλιο.

Η διαφημιστική δαπάνη που πραγματοποιεί επιχείρηση κατά τα φορολογικά έτη 2020 και 2021, εκπίπτει από τα ακαθάριστα έσοδα των επιχειρήσεων κατά τον χρόνο της πραγματοποίησής της, προσαυξημένη κατά ποσοστό εκατό τοις εκατό (100%) για το φορολογικό έτος 2020 και κατά εξήντα τοις εκατό (60%) για το φορολογικό έτος 2021 υπό τις ακόλουθες προϋποθέσεις: (i) η διαφημιστική δαπάνη της επιχείρησης για το φορολογικό έτος 2020 ανέρχεται τουλάχιστον στο ισόποσο της προ εκδόσεως πιστωτικών τιμολογίων κύκλου εργασιών (τζίρου) διαφημιστικής δαπάνης στα οριζόμενα στις περ. α) και β) για το έτος 2019 και (ii) η διαφημιστική δαπάνη της επιχείρησης για το φορολογικό έτος 2021 ανέρχεται τουλάχιστον στο εκατόν πέντε τοις εκατό (105%) του ποσού της προ εκδόσεως πιστωτικών τιμολογίων κύκλου εργασιών (τζίρου) διαφημιστικής δαπάνης στα οριζόμενα στις περ. α) και β) για το έτος 2019.

Δείτε αναλυτικά :

α) Προσαυξημένη έκπτωση διαφημιστικής δαπάνης ( άρθρο 22Γ του ν. 4172/2013 ) – Ανάλυση και Επισημάνσεις ( Κωνσταντίνος Ιωαν. Νιφορόπουλος )

β) Ε.2033/2021 - Παροχή οδηγιών σχετικά με την εφαρμογή των διατάξεων του άρθρου 22Γ του ν. 4172/2013 (A'167), το οποίο προστέθηκε με το άρθρο 11 τουν. 4728/2020 (Α'186), καθώς επίσης του άρθρου 22Δ και της περ. ιστ' του άρθρου 23 του ν. 4172/2013, τα οποία προστέθηκαν με την παρ. 2 του άρθρου 189 του ν.4764/2020 (Α'256), σχετικά με την έκπτωση διαφημιστικών δαπανών

2) Χορήγηση προσαυξημένης έκπτωσης για συγκεκριμένες δαπάνες που αφορούν τους εργαζόμενους και την προστασία του περιβάλλοντος ( άρθρο 22Β του ν. 4172/2013) [ Κωδ. Ν-058 ]

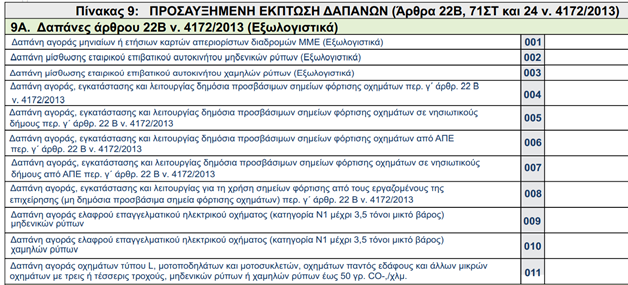

Στον κωδικό 058 καταχωρείται το άθροισμα του υποπίνακα 9Α «Δαπάνες άρθρου 22Β ν.4172/2013» του Πίνακα 9 «Προσαυξημένη έκπτωση δαπανών (άρθρα 22Β, 71 ΣΤ και 24 ν.4172/2013)» (σχετ. η Ε.2031/2021 εγκύκλιός μας). Ο υποπίνακας 9Α συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες τα οποία έχουν πραγματοποιήσει δαπάνες αγοράς, μίσθωσης κ.λπ. κατά την έννοια των διατάξεων του άρθρου αυτού.

Ειδικότερα:

α) Στον κωδικό 001 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες αγοράς μηνιαίων ή ετήσιων καρτών διαδρομών ΜΜΕ, το ποσό της προσαυξημένης έκπτωσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με τριάντα τοις εκατό (30%) των δαπανών αυτών, με βάση τα οριζόμενα στην περ. α' του άρθρου 22Β του ν.4172/2013.

β) Στον κωδικό 002 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες μίσθωσης εταιρικού επιβατικού αυτοκινήτου μηδενικών ρύπων με μέγιστη Λιανική Τιμή Προ Φόρων (ΛΤΠΦ) έως τις σαράντα χιλιάδες (40.000) ευρώ, το ποσό της προσαυξημένης έκπτωσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με πενήντα τοις εκατό (50%) των δαπανών αυτών και ποσοστό ίσο με εικοσιπέντε τοις εκατό (25%) για το υπερβάλλον ποσό, με βάση τα οριζόμενα στην περ. β' του άρθρου 22Β του ν.4172/2013.

γ) Στον κωδικό 003 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες μίσθωσης εταιρικού επιβατικού αυτοκινήτου χαμηλών ρύπων, με μέγιστη ΛΤΠΦ έως τις σαράντα χιλιάδες (40.000) ευρώ, το ποσό της προσαυξημένης έκπτωσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με τριάντα τοις εκατό (30%) των δαπανών αυτών και ποσοστό ίσο με δεκαπέντε τοις εκατό (15%) για το υπερβάλλον ποσό, με βάση τα οριζόμενα στην περ. β' του άρθρου 22Β του ν.4172/2013.

δ) Στον κωδικό 004 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες αγοράς, εγκατάστασης και λειτουργίας δημόσια προσβάσιμων σημείων φόρτισης οχημάτων, το ποσό της προσαυξημένης έκπτωσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με πενήντα τοις εκατό (50%) των δαπανών αυτών, με βάση τα οριζόμενα στην περ. γ' του άρθρου 22Β του ν.4172/2013.

ε) Στον κωδικό 005 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες αγοράς, εγκατάστασης και λειτουργίας δημόσια προσβάσιμων σημείων φόρτισης οχημάτων σε νησιωτικούς δήμους, το ποσό της προσαυξημένης έκπτωσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με εβδομήντα τοις εκατό (70%) των δαπανών αυτών, με βάση τα οριζόμενα στην περ.γ' του άρθρου 22Β του ν.4172/2013.

στ) Στον κωδικό 006 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες αγοράς, εγκατάστασης και λειτουργίας δημόσια προσβάσιμων σημείων φόρτισης οχημάτων από ΑΠΕ, το ποσό της προσαυξημένης έκπτωσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με εβδομήντα τοις εκατό (70%) των δαπανών αυτών, με βάση τα οριζόμενα στην περ. γ' του άρθρου 22Β του ν.4172/2013.

ζ) Στον κωδικό 007 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες αγοράς, εγκατάστασης και λειτουργίας δημόσια προσβάσιμων σημείων φόρτισης οχημάτων από ΑΠΕ σε νησιωτικούς δήμους, το ποσό της προσαυξημένης έκπτωσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με ενενήντα τοις εκατό (90%) των δαπανών αυτών, με βάση τα οριζόμενα στην περ. γ' του άρθρου 22Β του ν.4172/2013.

η) Στον κωδικό 008 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες αγοράς, εγκατάστασης και λειτουργίας για τη χρήση σημείων φόρτισης από τους εργαζόμενους της επιχείρησης (μη δημόσια προσβάσιμα σημεία φόρτισης), το ποσό της προσαυξημένης έκπτωσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με τριάντα τοις εκατό (30%) των δαπανών αυτών, με βάση τα οριζόμενα στην περ. γ' του άρθρου 22Β του ν.4172/2013.

θ) Στον κωδικό 009 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες αγοράς ελαφρού επαγγελματικού ηλεκτρικού οχήματος (κατηγορία Ν1 μέχρι 3,5 τόνοι μικτό βάρος) μηδενικών ρύπων, το ποσό της προσαυξημένης έκπτωσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με πενήντα τοις εκατό (50%) των δαπανών αυτών, με βάση τα οριζόμενα στην περ. δ' του άρθρου 22Β του ν.4172/2013.

ι) Στον κωδικό 010 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες αγοράς ελαφρού επαγγελματικού ηλεκτρικού οχήματος (κατηγορία Ν1 μέχρι 3,5 τόνοι μικτό βάρος) χαμηλών ρύπων, το ποσό της προσαυξημένης έκπτωσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με τριάντα τοις εκατό (30%) των δαπανών αυτών, με βάση τα οριζόμενα στην περ. δ' του άρθρου 22Β του ν.4172/2013.

ια) Στον κωδικό 011 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες αγοράς οχημάτων τύπου L, μοτοποδηλάτων και μοτοσυκλετών, οχημάτων παντός εδάφους και άλλων μικρών οχημάτων με τρεις ή τέσσερις τροχούς, μηδενικών ρύπων ή χαμηλών ρύπων έως 50 γρ. CO-,/χλμ., το ποσό της προσαυξημένης έκπτωσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με πενήντα τοις εκατό (50%) των δαπανών αυτών, με βάση τα οριζόμενα στην περ. δ' του άρθρου 22Β του ν.4172/2013.

3) Δαπάνες Επιστημονικής και Τεχνολογικής Έρευνας (άρθ. 22Α ν.4172/2013) (Εξωλογιστικά) [ Κωδ. Ν-060 ]

Ο κωδικός 060 συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες τα οποία έχουν πραγματοποιήσει δαπάνες επιστημονικής και τεχνολογικής έρευνας προκειμένου, πέραν της έκπτωσης από τα ακαθάριστα έσοδά τους, να αφαιρούν (εξωλογιστικά) και ποσοστό των δαπανών αυτών από τα καθαρά κέρδη τους.

α) Οι δαπάνες επιστημονικής και τεχνολογικής έρευνας, στις οποίες περιλαμβάνονται και οι αποσβέσεις του εξοπλισμού και των οργάνων, που χρησιμοποιούνται για τις ανάγκες εκτέλεσης της επιστημονικής και της τεχνολογικής έρευνας, εκπίπτουν από τα ακαθάριστα έσοδα των επιχειρήσεων κατά τον χρόνο της πραγματοποίησής τους προσαυξημένες κατά ποσοστό εκατό τοις εκατό (100%).

β) Δείτε αναλυτικά

(1) Ε.2136/2020 - Κοινοποίηση των διατάξεων των άρθρων τεσσαρακοστού έκτου και τεσσαρακοστού ενάτου του ν.4712/2020 (Α΄ 146)

Φορολογική έκπτωση δαπανών για έρευνα και ανάπτυξη και φορολογικά κίνητρα σε επενδυτικούς αγγέλους - Κοινοποίηση διατάξεων των άρθρων τεσσαρακοστού έκτου και τεσσαρακοστού ενάτου του ν. 4712/2020

(2) Αναπτυξιακά κίνητρα για δαπάνες επιστημονικής και τεχνολογικής έρευνας των επιχειρήσεων του Πέτρου Μενέξη

(3) 45821/2020 - Τροποποίηση της αριθμ. 100335/Ι2/28.06.2019 (Β΄ 2600) κοινής υπουργικής απόφασης «Κριτήρια χαρακτηρισμού δαπανών επιστημονικής και τεχνολογικής έρευνας των επιχειρήσεων»

(4) ΔΕΔ 3176/2019 - Δαπάνες επιστημονικής και τεχνολογικής έρευνας

(5) ΔΕΔ Α 2586/2020 - Φορολογία εισοδήματος - Δαπάνες επιστημονικής και τεχνολογικής έρευνας - Υποβολή δήλωσης με επιφύλαξη

4) Έκπτωση εργοδοτικών εισφορών για τη δημιουργία νέων θέσεων εργασίας (άρθρο 71Δ ν. 4172/2013) (εξωλογιστικά) [ Κωδ. Ν-054 ]

Ο κωδικός 054 συμπληρώνεται από τα νομικά πρόσωπα και τις νομικές οντότητες που εφαρμόζουν τις διατάξεις του άρθρου 71Δ του ν.4172/2013 προκειμένου να καταχωρήσουν (εξωλογιστικά) το ποσό των προσαυξημένων κατά 50% εργοδοτικών εισφορών. Οι προϋποθέσεις εφαρμογής των σχετικών διατάξεων καθορίσθηκαν με την ΠΟΛ.1244/2018 κοινή Απόφαση του Υπουργού Οικονομικών και του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων.

5) Προσαυξημένες αποσβέσεις (άρθρο 24 ν. 4172/2013) (εξωλογιστικά) [ Κωδ. Ν-056 ]

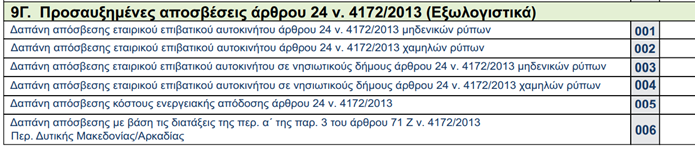

Στον κωδικό 056 καταχωρείται το άθροισμα του υποπίνακα 9Γ «Προσαυξημένες αποσβέσεις άρθρο 24 ν.4172/2013» του Πίνακα 9 «Προσαυξημένη έκπτωση δαπανών (άρθρα 22Β, 71ΣΤ και 24 ν.4172/2013)» (σχετ. Ε.2206/2020 εγκύκλιό μας). Ο υποπίνακας αυτός συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες τα οποία διενεργούν αποσβέσεις: εταιρικού επιβατικού αυτοκινήτου μηδενικών/χαμηλών ρύπων σε νησιωτικούς ή μη δήμους, κόστους ενεργειακής απόδοσης και του κόστους της επένδυσης δημιουργίας μονάδας παραγωγής ηλεκτρικών οχημάτων και αγαθών ή ειδών σχετικών με τα ηλεκτρικά οχήματα στην Περιφέρεια Δυτικής Μακεδονίας.

Ειδικότερα:

α) Στον κωδικό 001 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες απόσβεσης εταιρικού επιβατικού αυτοκινήτου μηδενικών ρύπων, με μέγιστη Λιανική Τιμή Προ Φόρων (ΛΤΠΦ) έως τις 40.000 ευρώ, το ποσό της προσαυξημένης απόσβεσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με πενήντα τοις εκατό (50%) των δαπανών αυτών και σε ποσοστό εικοσιπέντε τοις εκατό (25%) για το υπερβάλλον ποσό, με βάση τα οριζόμενα στην παράγραφο 4 του άρθρου 24 του ν. 4172/2013.

β) Στον κωδικό 002 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες απόσβεσης εταιρικού επιβατικού αυτοκινήτου χαμηλών ρύπων, με μέγιστη Λιανική Τιμή Προ Φόρων (ΛΤΠΦ) έως τις 40.000 ευρώ το ποσό της προσαυξημένης απόσβεσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με τριάντα τοις εκατό (30%) των δαπανών αυτών και σε ποσοστό δεκαπέντε τοις εκατό (15%) για το υπερβάλλον ποσό, με βάση τα οριζόμενα στην παράγραφο 4 του άρθρου 24 του ν. 4172/2013.

γ) Στον κωδικό 003 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες απόσβεσης εταιρικού επιβατικού αυτοκινήτου μηδενικών ρύπων από επιχειρήσεις που ασκούν επιχειρηματική δραστηριότητα σε νησιωτικούς δήμους της ελληνικής επικράτειας, με μέγιστη Λιανική Τιμή Προ Φόρων (ΛΤΠΦ) έως τις 40.000 ευρώ, το ποσό της προσαυξημένης απόσβεσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με εβδομήντα πέντε τοις εκατό (75%) των δαπανών αυτών και ποσοστό τριανταπέντε τοις εκατό (35%) για το υπερβάλλον ποσό, με βάση τα οριζόμενα στην παράγραφο 4 του άρθρου 24 του ν. 4172/2013.

δ) Στον κωδικό 004 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες απόσβεσης εταιρικού επιβατικού αυτοκινήτου χαμηλών ρύπων από επιχειρήσεις που ασκούν επιχειρηματική δραστηριότητα σε νησιωτικούς δήμους της ελληνικής επικράτειας, με μέγιστη Λιανική Τιμή Προ Φόρων (ΛΤΠΦ) έως τις 40.000 ευρώ, το ποσό της προσαυξημένης απόσβεσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με τριάντα πέντε τοις εκατό (35%) των δαπανών αυτών και ποσοστό είκοσι τοις εκατό (20%) για το υπερβάλλον ποσό, με βάση τα οριζόμενα στην παράγραφο 4 του άρθρου 24 του ν. 4172/2013.

ε) Στον κωδικό 005 του υποπίνακα καταχωρούνται οι προσαυξημένες αποσβέσεις με βάση τις διατάξεις της περ. α' της παραγράφου 10 του άρθρου 24 του ν.4172/2013. Τα ποσά των προσαυξημένων αποσβέσεων αφαιρούνται από τα καθαρά φορολογητέα αποτελέσματα των νομικών προσώπων ή νομικών οντοτήτων (εξωλογιστικά), με τη δήλωση φορολογίας εισοδήματος του φορολογικού έτους το οποίο αφορούν. Για τον υπολογισμό των προσαυξημένων αποσβέσεων ισχύουν τα αναφερόμενα στην Ε.2065/2020 εγκύκλιό μας με την οποία δόθηκαν οδηγίες για την συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων φορολογικού έτους 2019.

στ) Στον κωδικό 006 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες που δραστηριοποιούνται στην παραγωγή ηλεκτρικών οχημάτων και αγαθών ή ειδών σχετικών με τα ηλεκτρικά οχήματα στην Περιφέρεια Δυτικής Μακεδονίας και στην περιφερειακή ενότητα Αρκαδίας της Περιφέρειας Πελοποννήσου, το ποσό της προσαυξημένης απόσβεσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με δέκα πέντε τοις εκατό (15%) των δαπανών αυτών και ποσοστό δέκα τοις εκατό (10%) όταν πρόκειται για χρηματοδοτική μίσθωση κατά την έννοια του ν.4308/2014, με βάση τα οριζόμενα στην περ. α' της παραγράφου 3 του άρθρου 71Ζ του ν.4172/2013 και τα αναφερόμενα στην Ε. 2051/2021 εγκύκλιό μας.

6) Κίνητρα για την εφαρμογή της ηλεκτρονικής τιμολόγησης (Άρθρο 71ΣΤ) [ Κωδ. Ν-069 ]

Στον κωδικό 069 καταχωρείται το άθροισμα του υποπίνακα 9Β «Δαπάνη για την εφαρμογή ηλεκτρονικής τιμολόγησης - 71 ΣΤ» του Πίνακα 9 «Προσαυξημένη έκπτωση δαπανών (άρθρα 22Β, 71ΣΤ και 24 ν.4172/2013)». Ο υποπίνακας αυτός συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες τα οποία έχουν πραγματοποιήσει δαπάνες για την εφαρμογή ηλεκτρονικής τιμολόγησης, κατά την έννοια των διατάξεων του άρθρου 71 ΣΤ του ν.4172/2013.

Ειδικότερα:

α) Στον κωδικό 001 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες για την αρχική προμήθεια τεχνικού εξοπλισμού και λογισμικού, που απαιτείται για την εφαρμογή της ηλεκτρονικής τιμολόγησης, το ποσό της προσαυξημένης έκπτωσης (πλήρους απόσβεσης) από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με εκατό τοις εκατό (100%) της πλήρους απόσβεσης, στο έτος πραγματοποίησής τους, με βάση τα οριζόμενα στην περ. β' της παρ.2 του άρθρου 71ΣΤ του ν.4172/2013.

β) Στον κωδικό 002 του υποπίνακα συμπληρώνεται από τα νομικά πρόσωπα και νομικές οντότητες, τα οποία έχουν πραγματοποιήσει δαπάνες παραγωγής, διαβίβασης και ηλεκτρονικής αρχειοθέτησης ηλεκτρονικών τιμολογίων, το ποσό της προσαυξημένης έκπτωσης από τα ακαθάριστα έσοδά τους (εξωλογιστικά), το οποίο αντιστοιχεί σε ποσοστό ίσο με εκατό τοις εκατό (100%) των δαπανών αυτών, για το πρώτο έτος έκδοσης των παραστατικών πώλησης μέσω ηλεκτρονικής τιμολόγησης, με βάση τα οριζόμενα στην περ. γ' της παρ.2 του άρθρου 71 ΣΤ του ν.4172/2013.

Ατομικές Επιχειρήσεις – Πίνακας ΣΤ΄ (ΈΝΤΥΠΟ Ε3)

Ο πίνακας ΣΤ συμπληρώνεται αποκλειστικά και μόνο από τις ατομικές επιχειρήσεις ανεξάρτητα αν τηρούν απλογραφικά ή διπλογραφικά βιβλία προκειμένου να μεταφερθούν τα φορολογητέα καθαρά αποτελέσματα στη δήλωση φορολογίας εισοδήματος φυσικών προσώπων (έντυπο Ε1).

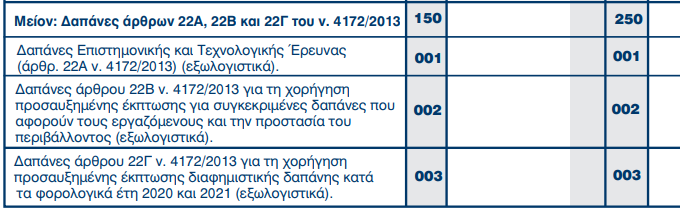

α) Στους κωδικούς 150, 250, 350, 450 και 550 η περιγραφή «Μείον: Δαπάνες Επιστημονικής και Τεχνολογικής Έρευνας (άρθρο 22Α, ν.4172/2013)» έχει αντικατασταθεί με την περιγραφή «Μείον: Δαπάνες άρθρων 22Α, 22Β και 22Γ του ν.4172/2013» (εξωλογιστικά) προκειμένου να καταχωρείται το σύνολο δαπανών των άρθρων αυτών και όχι μόνο αυτές του άρθρου 22Α. Ειδικότερα, στους κωδικούς αυτούς, μεταφέρονται τα δεδομένα που καταχωρούνται, κατά περίπτωση, στην ανάπτυξη του σχετικού Υποπίνακα που έχει δημιουργηθεί, στον οποίο περιλαμβάνονται τα ποσά των προσαυξημένων εκπτώσεων για τις:

• Δαπάνες Επιστημονικής και Τεχνολογικής Έρευνας (Άρθρο 22Α, ΚΦΕ)

• Δαπάνες άρθρου 22Β ΚΦΕ για τη χορήγηση προσαυξημένης έκπτωσης για συγκεκριμένες δαπάνες που αφορούν τους εργαζόμενους και την προστασία του περιβάλλοντος (σχετ. Ε.2031/2021 εγκύκλιος).

• Δαπάνες άρθρου 22Γ ΚΦΕ για τη χορήγηση προσαυξημένης έκπτωσης διαφημιστικής δαπάνης κατά τα φορολογικά έτη 2020 και 2021 (σχετ. Ε.2033/2021 εγκύκλιος).

β) Στους κωδικούς 156, 256, 356, 456 και 556 η περιγραφή «Μείον: Προσαυξημένες αποσβέσεις για κόστος ενεργειακής απόδοσης (παρ.10 άρθρου 24, ν.4172/2013)» έχει αντικατασταθεί με την περιγραφή «Μείον: Προσαυξημένες αποσβέσεις άρθρου 24 ν.4172/2013 (εξωλογιστικά)», προκειμένου να καταχωρούνται οι συνολικές προσαυξημένες αποσβέσεις για κόστος ενεργειακής απόδοσης του άρθρου 24 του ΚΦΕ, όπως ισχύει μετά την τροποποίησή του με τα άρθρα 14 και 78 του ν. 4646/2019 (Α' 201) και του άρθρου 8 του ν. 4710/2020 (Α' 142) και σύμφωνα με τις οδηγίες που δόθηκαν για την εφαρμογή του με την Ε.2206/2020 εγκύκλιο. Διευκρινίζεται ότι οι προσαυξημένες αποσβέσεις διενεργούνται εξωλογιστικά με την αναγραφή τους στους υπόψη κωδικούς. Ο υπολογισμός τους άρχεται από τον επόμενο μήνα εντός του οποίου το πάγιο στοιχείο του ενεργητικού χρησιμοποιείται ή τίθεται σε υπηρεσία ως στοιχείο επί του οποίου έχουν πραγματοποιηθεί δαπάνες χαρακτηρισμένες από το Υπουργείο Περιβάλλοντος και Ενέργειας ως συναφείς με ενεργειακή απόδοση ή εξοικονόμηση νερού (σχετ. ΠΟΛ.1221/2018 ΚΥΑ-Β'5557).

γ) Οι κωδικοί 157, 257, 357, 457 και 557 «Έκπτωση εργοδοτικών εισφορών για τη δημιουργία νέων θέσεων εργασίας (άρθρο 71Δ ν.4172/2013)» (εξωλογιστικά) αφορούν ατομικές επιχειρήσεις που εμπίπτουν στην έκπτωση προσαυξημένων κατά 50% εργοδοτικών εισφορών με βάση την ΠΟΛ.1244/2018 (Β' 6044) κοινή Απόφαση του Υπουργού Οικονομικών και του Διοικητή της Α.Α.Δ.Ε.

δ) Στους νέους κωδικούς 158, 258, 358, 458 και 558 «Δαπάνες για την εφαρμογή της ηλεκτρονικής τιμολόγησης άρθρου 71ΣΤ' ν.4172/2013» (εξωλογιστικά) καταχωρούνται οι προσαυξημένες αποσβέσεις για δαπάνες προμήθειας τεχνικού εξοπλισμού και λογισμικού που απαιτείται για την εφαρμογή της ηλεκτρονικής τιμολόγησης καθώς και η προσαυξημένη έκπτωση για δαπάνες για την παραγωγή, διαβίβαση και ηλεκτρονική αρχειοθέτηση ηλεκτρονικών τιμολογίων για το πρώτο έτος έκδοσης των παραστατικών πώλησης μέσω ηλεκτρονικής τιμολόγησης που αναγνωρίζεται προς έκπτωση από τα ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα σύμφωνα με το άρθρο 22 του ΚΦΕ, με βάση τα οριζόμενα στο άρθρο 71 ΣΤ' του ΚΦΕ όπως προστέθηκε με τις διατάξεις του ν. 4701/2020 (Α' 128) και με την Α.1258/2020 (Β'5243) Απόφαση Διοικητή της ΑΑΔΕ.