1. MyDATA-Χρονοδιάγραμμα Πρώτης Εφαρμογής – Τι πρέπει να κάνουμε από 01/10/2021-Προβλεπόμενες Ποινές

Χρονοδιάγραμμα Πρώτης Εφαρμογής

Συνοπτικά για τα έτη 2020, 2021, 2022

Έτος 2020

Δεν υπάρχουν υποχρεώσεις των επιχειρήσεων.

Εξαίρεση : Η υποχρέωση διαβίβασης δεδομένων του έτους 2020 θα παραμείνει μόνο για τις επιχειρήσεις που θα λάβουν τα κίνητρα ηλεκτρονικής τιμολόγησης μέσω Παρόχου για το έτος αυτό.

Έτος 2021

• Υποχρεώσεις Διαβίβασης

Στοιχεία που θα εκδοθούν από 1/10/2021 ή 1/11/2021 και μετά

i) από την 1.10.2021, ή ii) από την 1.11.2021 ανάλογα.

Στοιχεία που εκδόθηκαν από 1/1/2021 έως 30/9/2021 (ή 31/10/2021)

Έως και την 31.3.2022

Επισήμανση

Δεν υφίσταται υποχρέωση "χαρακτηρισμού'' των Εξόδων στην Χρήση 2021

• Κυρώσεις

Έως τη νομοθέτηση του σχετικού άρθρου κυρώσεων δεν επιβάλλονται πρόστιμα για προγενέστερη

περίοδο.

• Υποχρέωση συμφωνίας των δεδομένων των «ηλεκτρονικών βιβλίων» με τα δεδομένα των

Φορολογικών Δηλώσεων ( Φ.Π.Α και Παρακρατούμενων Φόρων και Τελών ).

Δεν υπάρχει τέτοια υποχρέωση

Έτος 2022

Υποχρέωση πλήρους εφαρμογής

Αναλυτικά για το έτος 2021 - Υποχρεώσεις Διαβίβασης

«ζ) Εξαιρετικά για το φορολογικό έτος 2021, τα δεδομένα της σύνοψης και οι χαρακτηρισμοί εσόδων τιμολόγησης, τα δεδομένα της σύνοψης, οι χαρακτηρισμοί εξόδων αυτοτιμολόγησης (αντικριζόμενων ή μη), καθώς και οι τίτλοι κτήσης διαβιβάζονται υποχρεωτικά:

Στοιχεία που θα εκδοθούν από 1/10/2021 ή 1/11/2021 και μετά

i) από την 1.10.2021, από τις οντότητες που τηρούν απλογραφικό λογιστικό σύστημα και το σύνολο των ακαθαρίστων εσόδων τους για το φορολογικό έτος 2019, υπερβαίνει τις εκατό χιλιάδες ευρώ (€100.000), καθώς και από τις οντότητες που τηρούν διπλογραφικό λογιστικό σύστημα και το σύνολο των ακαθαρίστων εσόδων τους για το φορολογικό έτος 2019, υπερβαίνει τις πενήντα χιλιάδες ευρώ (€50.000) και

ii) από την 1.11.2021, από τις λοιπές οντότητες.

Στοιχεία που εκδόθηκαν από 1/1/2021 έως 30/9/2021 (ή 31/10/2021)

Έως και την 31.3.2022, διαβιβάζονται τα δεδομένα της σύνοψης και οι χαρακτηρισμοί εσόδων τιμολόγησης, τα δεδομένα της σύνοψης και οι χαρακτηρισμοί εξόδων αυτοτιμολόγησης, καθώς και οι τίτλοι κτήσης που αφορούν σε λογιστικά αρχεία για το χρονικό διάστημα από την 1.1.2021 έως και την 30.9.2021, καθώς και την 31.10.2021 αντίστοιχα, για τις κατηγορίες οντοτήτων της παραπάνω παραγράφου, εκτός από τα δεδομένα που οι οντότητες διαβίβασαν προγενέστερα, σύμφωνα με την περ. α΄ ανωτέρω.

Προθεσμίες στην περίπτωση μη διαβίβασης δεδομένων από τον Εκδότη

Ειδικά στην περίπτωση μη διαβίβασης δεδομένων από τον Εκδότη, στις παραπάνω περιπτώσεις, για στοιχεία που έχουν εκδοθεί έως και τις προαναφερόμενες ημερομηνίες, ήτοι 30.9.2021 και 31.10.2021 αντίστοιχα, αυτά δύνανται να διαβιβάζονται από το Λήπτη από την 1.4.2022 έως και την 30.4.2022.

Ο Εκδότης δύναται να αποδεχθεί και να χαρακτηρίσει τις εν λόγω συναλλαγές έως και την 31.5.2022.

Τα δεδομένα της περίπτωσης αυτής που αφορούν σε συναλλαγές χονδρικής διαβιβάζονται διακριτά, ανά παραστατικό και τα δεδομένα των συναλλαγών λιανικής διαβιβάζονται ανά μήνα, είτε αναλυτικά, είτε συγκεντρωτικά.

η) Έως και την 31.5.2022 δύνανται να διαβιβάζονται στην ΑΑΔΕ, τα δεδομένα της σύνοψης και οι χαρακτηρισμοί εξόδων τιμολόγησης, καθώς και οι χαρακτηρισμοί εσόδων αυτοτιμολόγησης, που αφορούν σε λογιστικά στοιχεία που έχουν εκδοθεί από την 1.1.2021 έως και την 31.12.2021.

Επιπλέον, έως και την 31.5.2022 δύνανται να διαβιβάζονται στην ΑΑΔΕ, από το λήπτη των αγαθών ή των υπηρεσιών (ημεδαπή οντότητα), τα δεδομένα εξόδων των περ. α΄ έως και ε΄ της παρ. 4 του άρθρου 4 της παρούσας *. Τα δεδομένα των υπόψη περιπτώσεων, που αφορούν σε συναλλαγές χονδρικής, διαβιβάζονται διακριτά ανά παραστατικό και τα δεδομένα των συναλλαγών λιανικής διαβιβάζονται είτε αναλυτικά, είτε συγκεντρωτικά ανά μήνα.

[*α) Συναλλαγών με μη υπόχρεη οντότητα της αλλοδαπής, όπως ενδοκοινοτικές αποκτήσεις, εισαγωγές από τρίτες χώρες και λήψεις υπηρεσιών (ενδοκοινοτικές, τρίτων χωρών), β) Λήψης παραστατικών λιανικής από την ημεδαπή ή την αλλοδαπή, όπως κοινόχρηστα, συνδρομές, λιανικές συναλλαγές αλλοδαπής, γ) Συναλλαγών που αφορούν σε πώληση ηλεκτρικού ρεύματος και φυσικού αερίου, ύδατος μη ιαματικού (Ε.Υ.Δ.Α.Π., λοιποί πάροχοι κ.λπ.), καθώς και παροχής τηλεπικοινωνιακών υπηρεσιών και συνδρομητικής τηλεόρασης, δ) Συναλλαγών με τις οντότητες εκμεταλλευτών διοδίων, τα πιστωτικά ιδρύματα, καθώς και την Τράπεζα της Ελλάδος, ε) Παραστατικά καταβολής εισφορών σε ασφαλιστικά ταμεία, όπως αυτά που εκδίδονται από τον ΕΦΚΑ , θ) Έως την ημερομηνία υποβολής της δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2021 και όχι αργότερα από την καταληκτική ημερομηνία υποβολής αυτής, διαβιβάζονται στην ΑΑΔΕ, υποχρεωτικά οι εγγραφές τακτοποίησης εσόδων και προαιρετικά οι εγγραφές τακτοποίησης εξόδων, των δεδομένων που αφορούν το υπόψη φορολογικό έτος.»(Α.1156/30-6-2021, άρθρο 7)

Κυρώσεις

• Έως τη νομοθέτηση του σχετικού άρθρου κυρώσεων δεν επιβάλλονται πρόστιμα για προγενέστερη περίοδο.

«Ε Στην περίπτωση που επιχείρηση διαβιβάσει ένα Τύπο Παραστατικού στην ψηφιακή πλατφόρμα myDATA και ενώ έχει πάρει ΜΑΡΚ εκ των υστέρων διαπιστωθεί ανακρίβεια στα αξιακά δεδομένα για το 2020 και 2021 θα έχει κυρώσεις;

Α Όχι, το έτος 2020 είναι έτος εκπαίδευσης και το 2021 είναι έτος ανοχής στις εκπρόθεσμες και ανακριβείς διαβιβάσεις. Πρωταρχικός στόχος του έργου είναι η δυνατότητα των επιχειρήσεων να μπορούν να διαβιβάζουν μέσω των πέντε καναλιών διαβίβασης. …...»

(Πηγή: « Ηλεκτρονικά βιβλία ΑΑΔΕ - Επιχειρησιακά Θέματα» -28/4/2021 ( Ερωτ. 34))

Δείτε αναλυτικά και Δελτίο Τύπου του Υπουργείου Οικονομικών και ΑΑΔΕ ( 28-06-2021 ) Σταδιακά από τον Σεπτέμβριο 2021, ξεκινά η υποχρεωτική διαβίβαση παραστατικών στο myDATA και η διασύνδεση ταμειακών μηχανών με την ΑΑΔΕ.

Με βάση τα ανωτέρω έχουμε :

.jpg.aspx?lang=el-GR)

Επισημάνσεις :

[1] (*) : Με βάση τα στοιχεία της Χρήσης 2019.

[2] Δεν πρέπει να γίνεται σύγχυση με τα όρια για την δυνατότητα χρήσης της «Ειδικής φόρμας καταχώρησης της εφαρμογής των ηλεκτρονικών βιβλίων η οποία είναι προσβάσιμη μέσω του διαδικτυακού τόπου της ΑΑΔΕ

Η υποχρέωση διαβίβασης των Εσόδων από 1/1/2021 - Τι πρέπει να κάνουμε

Τα βήματα :

[1] Έλεγχος για το δικαίωμα χρήσης της «Ειδικής φόρμας καταχώρησης»

(Δείτε και αναλυτικά στην παρ. 8 )

[2] Καταγραφή των εκδιδόμενων παραστατικών πώλησης από την συγκεκριμένη Επιχείρηση

[3] Ελέγχουμε (όταν συντρέχει περίπτωση ) την διασύνδεση των Φ.Η.Μ με το E-send

[4] Έλεγχος για την δυνατότητα χρήσης μηχανογραφικών μέσων της Επιχείρησης

[5] Έλεγχος για την δυνατότητα χρήσης μηχανογραφικών μέσων ( λογισμικού) του Λογιστικού Γραφείου [6] Επιλογή μέσων διαβίβασης, που να καλύπτουν την προθεσμία διαβίβασης.

.jpg.aspx?lang=el-GR)

.jpg.aspx?lang=el-GR)

.jpg.aspx?lang=el-GR)

[2] α) Λόγω των ασφυκτικών προθεσμιών, οι υπόχρεες επιχειρήσεις πρέπει να εγκαταστήσουν πρόγραμμα τιμολόγησης β) Θα μπορούσε να γίνει και χρήση «Παρόχων Ηλεκτρονικής Τιμολόγησης», η οποία λόγω του μικρού μεγέθους των Επιχειρήσεων, θεωρείται ασύμφορη.

Συμπεράσματα και Εκτιμήσεις

α) Για την Χρήση 2021, η πλατφόρμα myDATA, θα λειτουργήσει μόνο ως ένα είδος «Συγκεντρωτικής κατάστασης πελατών – προμηθευτών».

β) Αναλύοντας την «ιστορικότητα» των παρατάσεων στην έναρξη εφαρμογής της πλατφόρμας myDATA, εκτιμούμε ότι για όλη την Χρήση 2021, θα έχουμε την υποχρέωση διαβίβασης όλων των εσόδων μέχρι 31/3/2022.

γ) Το «στοίχημα» έναρξης, για την Φορολογική Διοίκηση, έχει μεταφερθεί ούτως ή άλλως στη Χρήση 2022 (το ενωρίτερο), αφού στην χρήση 2021, δεν μπορεί να γίνει καμία «επαλήθευση» φορολογικής δήλωσης και κυρίως των Δηλώσεων Φ.Π.Α, που κατά την άποψή μου, είναι και το σημαντικότερο σημείο στην «σύλληψη» εσόδων, που διαφεύγουν.

δ) Απαιτείται ακόμα σημαντικός χρόνος εξοικείωσης ( για όλους τους εμπλεκόμενους), σχετικά με το πλήθος των ιδιαιτεροτήτων που αφορά «σύνθετες», λογιστικές εγγραφές/απεικονίσεις

ε) Κατά την εκτίμησή μας, ο «Χρόνος Έναρξης», θα αρχίσει να μετράει πραγματικά, από την στιγμή που θα εκδοθεί η εγκύκλιος για τις «Κυρώσεις λόγω μη διαβίβασης».

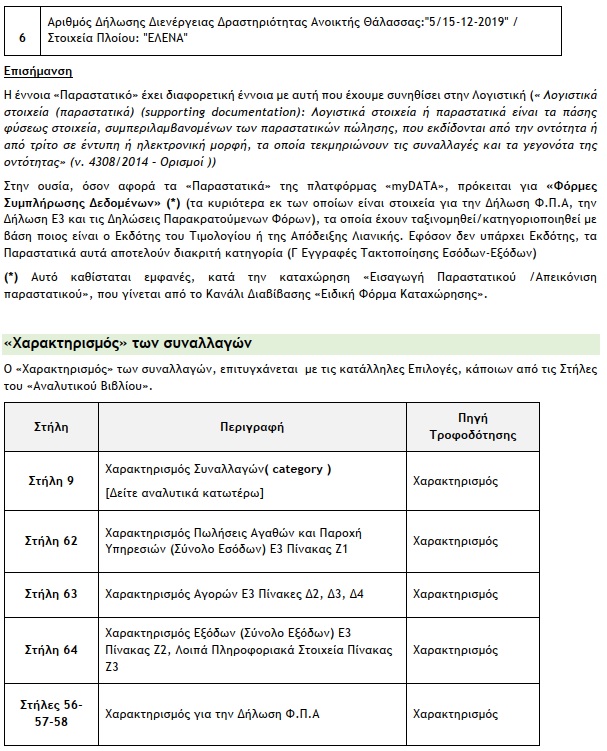

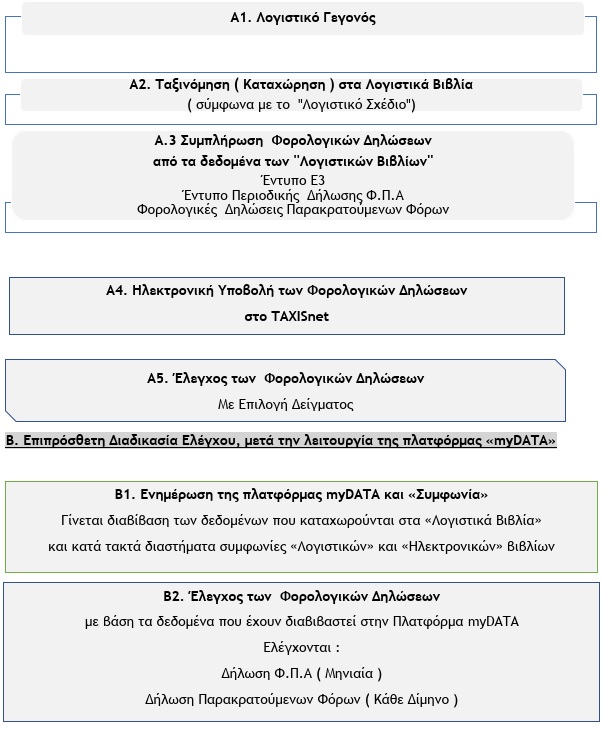

2. Τι είναι η πλατφόρμα myDATA και τα «Ηλεκτρονικά Βιβλία ΑΑΔΕ»-Τι γίνεται σε άλλα Κράτη

Ως «Πλατφόρμα myDATA» νοείται η ψηφιακή πλατφόρμα υποδοχής των δεδομένων που διαβιβάζονται στην ΑΑΔΕ, η οποία είναι προσβάσιμη μέσω του διαδικτυακού τόπου της ΑΑΔΕ και περιλαμβάνει αναλυτικά και συνοπτικά το σύνολο των συναλλαγών εσόδων / εξόδων των οντοτήτων που τηρούν Λογιστικά Αρχεία, σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα και στην οποία απεικονίζεται το λογιστικό και φορολογικό αποτέλεσμα των οντοτήτων.

Η πλατφόρμα προσφέρεται ως εφαρμογή του Ο.Π.Σ. TAXISnet της ΑΑΔΕ

Κάποιος μπορεί να την προσπελάσει στη διεύθυνση https://www1.aade.gr/saadeapps2/bookkeeper-web

Η είσοδος σε αυτήν διενεργείται με τη χρήση των κωδικών του TAXISnet

Τα δεδομένα της «Πλατφόρμας myDATA», θα αποθηκεύονται στο κέντρο δεδομένων (Cloud – « Διαδικτυακό Σύννεφο ») «Microsoft Azure» και όχι σε server του Υπ. Οικονομικών. Αυτό σημαίνει ότι η αποθηκευτικές δυνατότης της Πλατφόρμας myDATA, είναι πολύ μεγάλες.

Η «Βασική Ιδέα», η οποία διαχρονικά παραμένει η ίδια, είναι: Η «διασταύρωση» των φορολογικών στοιχείων που κάποια επιχείρηση εκδίδει ( Έσοδο) και κάποια άλλη λαμβάνει ( Έξοδο/Αγορά/Πάγιο ).

Κύριος σκοπός της «Πλατφόρμας myDATA» είναι:

• Η Συμφωνία των «Λογιστικών Βιβλίων» κάθε υπόχρεης Επιχείρησης, με τα αντίστοιχα «Ηλεκτρονικά

Βιβλία», τα οποία πρέπει να επαληθεύουν τις Φορολογικές Δηλώσεις ( Φ.Π.Α, Φορολογία Εισοδήματος, Παρακρατούμενους Φόρους και Λοιπούς Φόρους - Τέλη ).

• Σε περίπτωση «σημαντικής και αναιτιολόγητης ασυμφωνίας », θα διενεργείται Φορολογικός Έλεγχος. Τα Ηλεκτρονικά Βιβλία της πλατφόρμας myDATA είναι ένα «υποσύνολο αυτής » και είναι δύο :

(1) Το Βιβλίο Αναλυτικών Εγγραφών (Αναλυτικό Βιβλίο), όπου καταχωρείται η Σύνοψη των Παραστατικών εσόδων / εξόδων των οντοτήτων, διενεργείται ο χαρακτηρισμός των συναλλαγών και καταχωρούνται οι λογιστικές εγγραφές τακτοποίησης για τον προσδιορισμό του λογιστικού και φορολογικού αποτελέσματος κάθε έτους .

Οι Στήλες του «Αναλυτικού Βιβλίου» είναι 74 και η «ενημέρωση» τους γίνεται με τρείς τρόπους: 1) Επιχειρησιακά ( Αυτόματη Επεξεργασία ), 2) Με βάση την συμπλήρωση, που έχει γίνει προηγουμένως μέσω των στηλών του « Παραστατικού» και 3) Με βάση χαρακτηρισμό , που γίνεται μέσω επιλογής από « Λίστα Τιμών».

(2) Το Βιβλίο Συνοπτικής Απεικόνισης (Συνοπτικό Βιβλίο), όπου εμφανίζονται συγκεντρωτικά τα δεδομένα της Οντότητας σε ημερήσια, μηνιαία και ετήσια βάση.

Επισημάνσεις

• Το Συνοπτικό Βιβλίο ενημερώνεται από «Αναλυτικό Βιβλίο».

• Δεν υπάρχει η απευθείας Δυνατότητα καταχώρησης ή τροποποίησης, αλλά μόνο μέσω τροποποιήσεων

των διαβιβάσεων.

• Στην ουσία το «Συνοπτικό Βιβλίο», είναι ένα «μερικό Ισοζύγιο» του «Αναλυτικού Βιβλίου», στο οποίο εμφανίζονται τα συνολικά Έσοδα και Έξοδα και οι κάθε είδους Φόρο και Τέλη, που πρέπει να αποδώσει η Επιχείρηση.

• Η Επιχείρηση μπορεί ανεξαρτήτως του «καναλιού διαβίβασης», να δει τα δεδομένα του από την επιλογή της πλατφόρμας «myDATA»: «Συνοπτικό Βιβλίο», https://www1.aade.gr/saadeapps2/bookkeeperweb/bookkeeper/#!/bookAggregate.

Τι γίνεται σε άλλα Κράτη

Σε αρκετές Χώρες (Ιταλία, Ισπανία, Ουγγαρία, Πορτογαλία, κ.λπ ) υπάρχει η υποχρέωση «Διαβίβασης Φορολογικών Στοιχείων » στις Φορολογικές Αρχές και κυρίως περιορίζεται μόνο στην υποβολή στοιχείων Τιμολογίων.

Η μεγάλη διαφορά της πλατφόρμας myDATA , με τα «ηλεκτρονικά συστήματα ελέγχου» των άλλων Χωρών είναι ότι :

Η Ελληνική πλατφόρμα δεν περιορίζεται στον έλεγχο των τιμολογίων και του Φ.Π.Α, αλλά απαιτεί και την παροχή εκτός των τιμολογίων, όλων των άλλων στοιχείων/εγγραφών, που προσδιορίζουν το Φορολογικό Αποτέλεσμα της κάθε επιχείρησης. Δείτε ενδεικτικά :

Ιταλία (Sistema di Interscambio (SdI)) https://www.fatturapa.gov.it/it/sistemainterscambio/cose-il-sdi/ Ουγγαρία (Online Invoice System interface)

https://onlineszamla.nav.gov.hu/home

3.Τι «Προσθέτει» και τι «Αντικαθιστά» η πλατφόρμα myDATA

Η υφιστάμενη κατάσταση («Συγκεντρωτικές Καταστάσεις», «Μ.Υ.Φ»)

Οι Επιχειρήσεις έχουν την υποχρέωση να υποβάλλονται υποβάλλουν καταστάσεις φορολογικών στοιχείων, προμηθευτών και πελατών, για τα εκδοθέντα και ληφθέντα φορολογικά στοιχεία .

Οι βασικές αλλαγές σε σχέση με την υφιστάμενη κατάσταση, είναι:

α) Χρόνος αποστολής των δεδομένων: Η διαδικασία θα γίνεται πολύ πιο γρήγορα (σε τακτά χρονικά διαστήματα, αντί ετήσια) και σχετικά «αυτοματοποιημένα»

β) Επιπλέον Κατηγορίες λογιστικών στοιχείων, που διαβιβάζονται: Γίνεται διαβίβαση λογιστικών στοιχείων εσόδων και εξόδων, που δεν «διασταυρώνονται» με άλλες επιχειρήσεις (π.χ μισθοδοσία, αποσβέσεις, διάφορα έξοδα) , ώστε στο τέλος κάθε έτους τα Αποτελέσματα των «Λογιστικών Βιβλίων», να συμφωνούν με τα Αποτελέσματα των «Ηλεκτρονικών Βιβλίων»

γ) Πλήθος δεδομένων που διαβιβάζονται: Εκτός από την αξία των τιμολογίων, διαβιβάζονται και πλήθος άλλων στοιχείων, όπως: στοιχεία Φ.Π.Α, στοιχεία Παρακρατούμενων Φόρων, αντιστοιχία με κωδικούς του εντύπου Ε3, τρόπος εξόφλησης, κ.λπ)

δ) Στοιχεία «Διακίνησης Αγαθών»: Έχουν προστεθεί, αλλά είναι για μελλοντική χρήση και διάφορα στοιχεία ηλεκτρονικής καταγραφής για την «Διακίνηση Αγαθών» .

Φυσικά η λειτουργία της «Πλατφόρμας myDATA» και η διαβίβαση στοιχείων σε αυτή, θα καταργήσει την υποχρέωση υποβολής Καταστάσεων Πελατών – Προμηθευτών (ΜΥΦ), αφού τα στοιχεία της πλατφόρμας θα περιέχουν τα στοιχεία που έως τώρα παρέχουν οι «ΜΥΦ».

4.Η λειτουργία της πλατφόρμας myDATA δεν αλλάζει την νομοθεσία σε: Ε.Λ.Π., Φ.Π.Α,Φόρου Εισοδήματος και Παρακρατούμενων Φόρων.

Το άρθρο 15Α «Υποχρεωτική ηλεκτρονική διαβίβαση πληροφοριών», δεν επέφερε καμία (άμεση) τροποποίηση, στο Ν. 4308/2014 «Ελληνικά Λογιστικά Πρότυπα». Επιφέρει όμως έμμεσες τροποποιήσεις, όπως το Χρόνο (προθεσμία) ενημέρωσης των «Λογιστικών Βιβλίων», την «τυποποίηση παραστατικών» και την υποχρέωση παροχής επιπλέον πληροφοριών. Αυτό οδηγεί σε μια ανάγκη «διασύνδεσης» του Λογιστικού Σχεδίου και των εκδιδόμενων παραστατικών πωλήσεων, με τα «Τυποποιημένα Παραστατικά ΑΑΔΕ»

• Η τήρηση των «Λογιστικών Βιβλίων», παραμένει υποχρεωτική και γίνεται με βάση τα προβλεπόμενα στο Ν. 4308/2014 «Ελληνικά Λογιστικά Πρότυπα».

• Η τήρηση των Διπλογραφικών «Λογιστικών Βιβλίων», ούτως ή άλλως δεν μπορεί να αντικατασταθεί από τα «Ηλεκτρονικά Βιβλία», αφού αυτά δεν παρακολουθούν τους Λογαριασμούς Ενεργητικού και Παθητικού.

• Η τήρηση των Απλογραφικών «Λογιστικών Βιβλίων», δεν μπορεί να αντικατασταθεί ( επαρκώς ) από τα «Ηλεκτρονικά Βιβλία», αφού η πληροφόρηση που τα τελευταία παρέχουν είναι ελλιπής σε αρκετά πεδία ( Μισθοδοσία, Μητρώο Παγίων, Αποθέματα, κ.λπ.), αλλά και ως προς άλλη πληροφόρηση που απαιτείται (χωρίς να είναι υποχρεωτική) από τις Επιχειρήσεις, που τηρούν «Απλογραφικά» (π.χ υπόλοιπα πελατών προμηθευτών, αποθήκης, κ.λπ.) .

• Λογιστικό Σχέδιο: Η πλειοψηφία τους, χρησιμοποιεί το Λογιστικό Σχέδιο ΕΓΛΣ, παρότι δεν αντιστοιχίζονται οι λογαριασμοί του (έσοδα και έξοδα) με τους κωδικούς του εντύπου Ε3.

• «Απλογραφικά» και «Λογιστικό Σχέδιο» : Τυπικά δεν υποχρεούνται. Ουσιαστικά και μάλιστα μετά την χρήση του τωρινού εντύπου Ε3, πρέπει να έχουν ένα «Σχέδιο Ταξινόμησης των Εσόδων και των Εξόδων», ώστε να διευκολύνεται η συμπλήρωση του εντύπου Ε3.

• Η εφαρμογή της πλατφόρμας «myDATA», δεν διαφοροποιείται ανάλογα με το μέγεθος ή τη νομική μορφή των οντοτήτων (επιχειρήσεων), ενώ στα Ε.Λ.Π διαφοροποιείται ανάλογα με το μέγεθος, όπως αυτό ορίζεται στο άρθρο 2, του Ν. 4308/2014.

5. Το Νομοθετικό πλαίσιο και το Πληροφοριακό υλικό από την ΑΑΔΕ

Με το άρθρο 15Α του Ν. 4174/2013 «Φορολογικές διαδικασίες και άλλες διατάξεις», το οποίο προστέθηκε με την παράγραφο 1 του άρθρου 30 του ν. 4646/2019 (ΦΕΚ Α' 201/12-12-2019) και ισχύει από 12/12/2019, σύμφωνα με το άρθρο 86 του ιδίου νόμου, προβλέπεται ότι: Οι Επιχειρήσεις υποχρεούνται να διαβιβάζουν ηλεκτρονικά στην ΑΑΔΕ τα δεδομένα των εκδιδόμενων λογιστικών αρχείων-στοιχείων ανεξαρτήτως της μεθόδου έκδοσης αυτών, των τηρούμενων λογιστικών αρχείων-βιβλίων, των φορολογικών ηλεκτρονικών μηχανισμών, των φορολογικών μνημών και των αρχείων που δημιουργούν οι φορολογικοί ηλεκτρονικοί μηχανισμοί.

Η Βασική απόφαση είναι η: Α. 1138/2020 «Καθορισμός της έκτασης εφαρμογής, του χρόνου και της διαδικασίας ηλεκτρονικής διαβίβασης δεδομένων στην Ανεξάρτητη Αρχή Δημοσίων Εσόδων, καθώς και κάθε άλλου αναγκαίου θέματος για την εφαρμογή των διατάξεων του άρθρου 15Α του ν. 4174/2013 (Κ.Φ.Δ.)»

Προέβλεπε υποχρεωτική διαβίβαση των δεδομένων από την 01/10/2020.

Τροποποιήθηκε με τις αποφάσεις :

• Α.1227/15-10-2020 - Τροποποίηση της υπό στοιχεία Α. 1138/2020

Προέβλεπε υποχρεωτική διαβίβαση των δεδομένων από την 01/01/2021

• Α.1300/ 29-12-2020 - Τροποποίηση της Α.1138/2020

Προέβλεπε υποχρεωτική διαβίβαση των δεδομένων από την 01/04/2021

• Α.1054/18-3-2021 Τροποποίηση της υπό στοιχεία Α.1138/2020

Προβλέπει υποχρεωτική διαβίβαση των δεδομένων από την 01/07/2021

• Α.1156/2021 Τροποποίηση της υπό στοιχεία Α.1138/2020

Προβλέπει υποχρεωτική διαβίβαση των δεδομένων από την 01/10/2021

Βασικό Πληροφοριακό υλικό από την ΑΑΔΕ

Επιχειρησιακές προδιαγραφές myDATA

• myDATA Ηλεκτρονικά Βιβλία ΑΑΔΕ - Αναλυτική περιγραφή λειτουργίας

Έκδοση 0.6 – Φεβρουάριος 2020 (Έκδοση ΑΑΔΕ, 32 σελίδες)

Αναφέρεται στα «Παραστατικά» και στα «Βιβλία» της Πλατφόρμας

https://www.aade.gr/epiheirisiakes-prodiagrafes-mydata

• myDATA Ηλεκτρονικά Βιβλία ΑΑΔΕ - Επιχειρησιακή Ανάλυση Παραστατικών ΑΑΔΕ Έκδοση 0.6 –

Φεβρουάριος 2020 ( Έκδοση ΑΑΔΕ, 301 σελίδες )

Αναφέρεται στα «Παραστατικά» και στα «Βιβλία» της Πλατφόρμας και αφορά κατά βάση τις Επιχειρήσεις

Λογισμικού – Μηχανογράφους

https://www.aade.gr/epiheirisiakes-prodiagrafes-mydata

Οδηγίες Χρήσης

• Οδηγίες για τη χρήση της νέας ψηφιακής πλατφόρμας Ηλεκτρονικά Βιβλία ΑΑΔΕ (Έκδοση ΑΑΔΕ, 41

σελίδες – 30/9/2020)

Εκτός των άλλων αναφέρεται σε: Γενικές πληροφορίες εφαρμογής, Συνοπτικό Βιβλίο, Εισαγωγή

παραστατικού, κ.λπ

https://www.aade.gr/sites/default/files/2020-10/manual_MYDATABASE_0.pdf

• Ηλεκτρονικά Βιβλία ΑΑΔΕ –Οδηγός Γρήγορης Πρόσβασης ( Έκδοση ΑΑΔΕ, 14 σελίδες Οκτώβριος

2020)

Εκτός των άλλων αναφέρεται σε : Εξουσιοδότηση Λογιστή ή Παρόχου , Εγγραφή για διαβίβαση μέσω ERP

συστημάτων, κ.λπ

www.aade.gr/sites/default/files/2020-11/myDATA%20QUICK_updated_7_10_2020_cs.pdf

Θεματικές Ενότητες myDATA

• Κανάλια Ηλεκτρονικής Διαβίβασης Δεδομένων (5 Σελίδες)

https://www.aade.gr/sites/default/files/2020-10/kanalia_myDATA.pdf

• Η Επιχείρηση στην Ψηφιακή Πλατφόρμα myDATA (6 Σελίδες)

https://www.aade.gr/sites/default/files/2021-04/epixeirisi_plat_myDATA.pdf

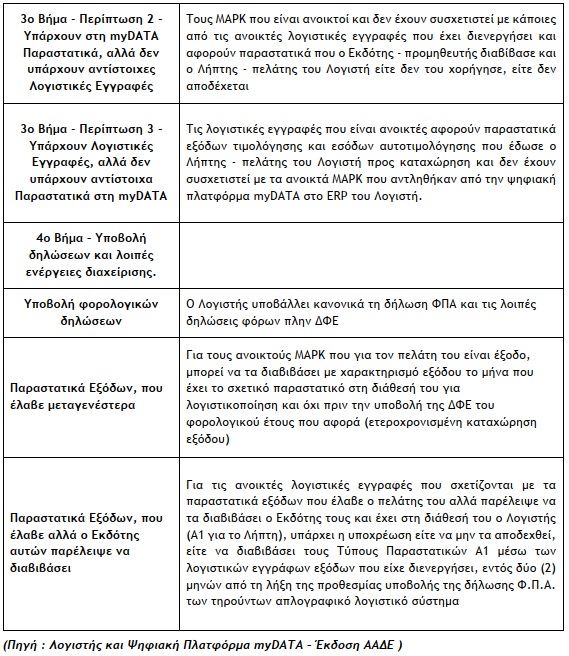

• Λογιστής και Ψηφιακή Πλατφόρμα myDATA (6 Σελίδες)

Εκτός των άλλων αναφέρεται στο: Τι κάνει ο Λογιστής και ποια τα βήματα διαχείρισης των εργασιών που απαιτούνται

https://www.aade.gr/sites/default/files/2021-04/logistis_platf_myDATA.pdf

• Φάκελος εισαγωγών

Αναφέρεται στο πως διαβιβάζονται τα δεδομένα στην ψηφιακή πλατφόρμα myDATAστην περίπτωση παραστατικών Φακέλου Εισαγωγών

https://www.aade.gr/epiheiriseis/mydata-ilektronika-biblia-aade/tekmiriosi-gia-epiheiriseis

Άτυπες Ομάδες myDATA

Γραφεία Γενικού Τουρισμού

• Θεματική Ενότητα ΑΠΕ - Αεροπορικά Εισιτήρια_02.07.2021 • Θεματική Ενότητα ΑΠΕ - Ακτοπλοϊκά Εισιτήρια_02.07.2021 • Θεματική Ενότητα Τουριστικά Πακέτα_02.07.2021

• Σχηματική Απεικόνιση Τουριστικών Πακέτων_02.07.2021

Εκτελωνιστές

• Θεματική Ενότητα_myDATA_Εκτελωνιστές_ΟΕΤΕ_ 02.07.2021

Ξενοδοχεία

• Θεματική Ενότητα myDATA_Ξενοδοχεία_ΣΕΤΕ_02.07.2021

Συχνές ερωτήσεις – απαντήσεις

• Συχνές ερωτήσεις - απαντήσεις myDATA * Τεχνικά θέματα ( Επικαιροποίηση 26-10-2020)-(3 Σελίδες)

https://www.aade.gr/sites/default/files/2020-10/FAQs_myDATA_techn.pdf

• Συχνές ερωτήσεις - απαντήσεις myDATA * Επιχειρησιακά θέματα (Ενημέρωση 02-07-2021)-(22

Σελίδες )

https://www.aade.gr/sites/default/files/2021-07/FAQS_epixeirisiakathemata_02.07.2021.pdf

• Συχνές ερωτήσεις - απαντήσεις myDATA * A. 1138/2020 ( Επικαιροποίηση 28-04-2021)-(11 Σελίδες) https://www.aade.gr/sites/default/files/2021-04/FAQs_myDATA_a1138_2020.pdf

• Συχνές Ερωτήσεις - Απαντήσεις Εγγραφή στο myDATA REST API * Εξουσιοδοτήσεις (Επικαιροποίηση 02-07-2021)

Απαντά σε 12 ερωτήσεις, σχετικά με την εγγραφή(ή διεγραφή εγγραφής) στο παραγωγικό περιβάλλον της myDATA, τους Κωδικούς, τις Εξουσιοδοτήσεις, κ.λπ.

myDATA - English version

https://www.aade.gr/myDATA-IAPR-e-books

Παρουσίαση (video ) myDATA

• Ηλεκτρονικά βιβλία ΑΑΔΕ. Οδηγός εγγραφής για διαβίβαση παραστατικών μέσω ERP συστημάτων

https://www.youtube.com/watch?v=IJJMG-ZVVeQ&feature=emb_logo

• Ηλεκτρονικά βιβλία ΑΑΔΕ. Διαδικασία εξουσιοδότησης Λογιστών - Λογιστικών Γραφείων και

Παρόχων ηλεκτρονικής τιμολόγησης μέσω της εφαρμογής myDATA

https://www.youtube.com/watch?v=9c0QYZpuPNA&feature=emb_logo

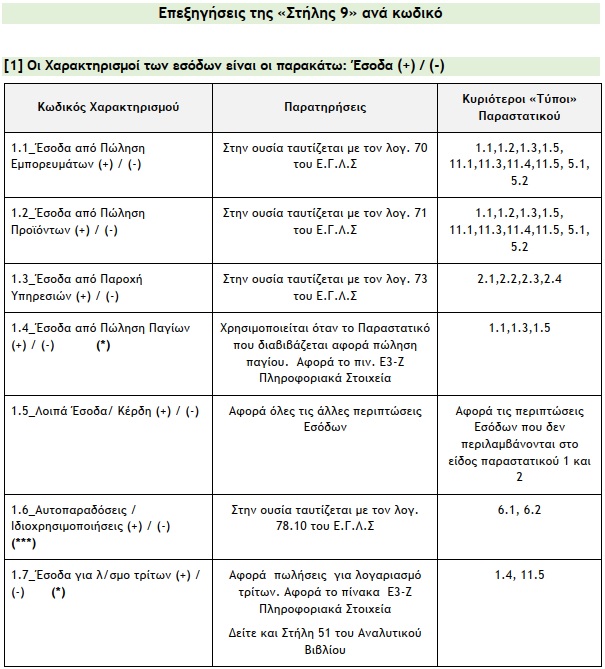

6. Βασικές έννοιες στην πλατφόρμα «myDATA»

Παραστατικά της ΑΑΔΕ/myDATA ή Πρότυπα Παραστατικά της ΑΑΔΕ/myDATA: Στα πλαίσια της ανάγκης για τυποποίηση ώστε να είναι δυνατή η ηλεκτρονική διαβίβαση και η ομοιόμορφη καταχώρηση

δεδομένων παραστατικών στην ΑΑΔΕ, ορίστηκαν δεκαεπτά (17) Τυποποιήσεις Δεδομένων Παραστατικών με υποπεριπτώσεις. Στο «Παράρτημα» της απόφασης Α.1138/2020 τυποποιούνται τα παραστατικά και περιγράφονται αναλυτικά τα δεδομένα των παραστατικών και οι εγγραφές των τηρούμενων λογιστικών βιβλίων των υπόχρεων οντοτήτων που διαβιβάζονται στην ΑΑΔΕ Δηλαδή :

• Τα Ε.Λ.Π , θεωρούν ως παραστατικά κάθε στοιχείο, που τεκμηριώνει κάθε «λογιστικό γεγονός» και δεν είναι «τυποποιημένα» (δηλαδή δεν περιέχουν συγκεκριμένους τύπους πληροφοριών) , εκτός των περιπτώσεων της έκδοσης Τιμολογίων, Αποδείξεων Λιανικής, κ.λπ.

• Τα «Παραστατικά της ΑΑΔΕ» είναι «τυποποιημένα» παραστατικά που καλύπτουν οποιαδήποτε κίνηση επηρεάζει τα Έσοδα και τα Έξοδα, μιας επιχείρησης και απαιτούν συγκεκριμένες πληροφορίες ( π.χ. Κωδικό του εντύπου Ε3, που αφορούν, κ.λπ.)

(Δείτε αναλυτικά παρ. 16)

Αντικριζόμενα είναι τα Παραστατικά που περιέχουν τα στοιχεία ταυτοποίησης του Εκδότη και του Λήπτη για συναλλαγές ημεδαπής / αλλοδαπής π.χ. συναλλαγές χονδρικής (Β2Β). Περιλαμβάνονται και οι συναλλαγές με το Δημόσιο (B2G). Είναι οι

Τύποι Παραστατικών Α1 για Εκδότη και Β2 για Λήπτη.

Τα Παραστατικά, αυτά θα μπορούσαμε, να τα κατατάξουμε σε δυο υποκατηγορίες :

• Αντικριζόμενα Παραστατικά τα οποία «Διασταυρώνονται», αφού ο εκδότης τους είναι υπόχρεος σε

«Διαβίβαση» και

• Αντικριζόμενα Παραστατικά τα οποία δεν «Διασταυρώνονται», αφού ο εκδότης τους δεν είναι υπόχρεος

σε «Διαβίβαση» και τα διαβιβάζει ο λήπτης αυτών (π.χ συναλλαγές μεταξύ ημεδαπών και αλλοδαπών επιχειρήσεων ή συναλλαγές μεταξύ ημεδαπών επιχειρήσεων, των οποίων ο εκδότης τους δεν είναι υπόχρεος σε «Διαβίβαση» )

Μη Αντικριζόμενα είναι τα Παραστατικά που περιέχουν τα στοιχεία ταυτοποίησης μόνο του Εκδότη (συναλλαγές λιανικής ημεδαπής / αλλοδαπής - B2C). Είναι οι Τύποι Παραστατικών Α2 για Εκδότη και Β1 για Λήπτη.

«Πιστοποίηση Καταχώρησης» - «Μοναδικός Αριθμός Καταχώρησης (Μ.ΑΡ.Κ.)»

Ως «Μοναδικός Αριθμός Καταχώρησης (Μ.ΑΡ.Κ.)» νοείται ο Μοναδικός Αριθμός Καταχώρησης που χορηγείται από την ΑΑΔΕ για κάθε έγκυρη διαβίβαση δεδομένων στην Πλατφόρμα myDATA.

Ο ΜΑΡΚ ενός παραστατικού της Κατηγορίας Α1 (Αντικριζόμενα Παραστατικά Εκδότη - ημεδαπής / αλλοδαπής) θα είναι ο ίδιος και για τον εκδότη και για τον λήπτη.

Ταυτόχρονα με την απόδοση του ΜΑΡΚ γίνεται εγγραφή στα Αναλυτικά Βιβλία της πλατφόρμας myDATA και των δύο.

Με κάθε επιτυχημένη διαβίβαση Τυποποιημένων Δεδομένων Παραστατικών στο Αναλυτικό Βιβλίο Εγγραφών χορηγείται από την ΑΑΔΕ Μοναδικός Αριθμός Καταχώρησης (ΜΑΡΚ), ανεξαρτήτως της μεθόδου διαβίβασης.

Μορφή :

M.ΑΡ.Κ. : 400000019198289 [15 ψηφία]

Θα μπορούσαμε να πούμε ότι ο «ΜΑΡΚ», προσιδιάζει με το κλασσικό « Αριθμό Πρωτοκόλλου», που δίδεται κατά την εισαγωγή ενός εγγράφου σε μια υπηρεσία του Δημοσίου.

7.Τι διαβιβάζω στην πλατφόρμα myDATA και με ποιους Ρόλους

Δεδομένα που «Διαβιβάζονται»

• Όλα τα στοιχεία που αφορούν το Αποτέλεσμα Χρήσης («Κατάστασης Αποτελεσμάτων») και είναι απαραίτητα για την συμπλήρωση των Οικονομικών Δεδομένων του εντύπου Ε3 (Λογιστική βάση)

• Τα δεδομένα που αφορούν την Δήλωση Φ.Π.Α

• Τα στοιχεία των Αγορών Παγίων και γενικά κάθε παραστατικό με Φ.Π.Α., που μπορεί να μην συμμετέχει

στην διαμόρφωση του Αποτελέσματος Χρήσης

• Δεδομένα που αφορούν τους Παρακρατούμενους Φόρους

• Τα δεδομένα του Ειδικού Στοιχείου «Απόδειξη Είσπραξης Φόρου Διαμονής»

• Τα δεδομένα των εγγραφών που διαμορφώνουν την φορολογική βάση (στοιχεία φορολογικών

προσαρμογών/αναμορφώσεων)

• ΔΕΝ «Διαβιβάζονται»: Τα δεδομένα των λογιστικών εγγραφών που δεν μεταβάλουν τα στοιχεία των

εσόδων – εξόδων – αγορών, αλλά μόνο τα στοιχεία του Ενεργητικού και Παθητικού (π.χ Εισπράξεις και πληρωμές, που δεν μεταβάλλουν τα έσοδα και έξοδα)

Ρόλοι στη Διαβίβαση Δεδομένων των Συναλλαγών

Ανά κατηγορία παραστατικών (λογιστικών στοιχείων – εγγραφών), προκύπτουν οι παρακάτω διακριτοί ρόλοι ηλεκτρονικής διαβίβασης για κάθε επιχείρηση :

• α. Εκδότης [Αφορά «Παραστατικά» που εκδίδει η Επιχείρηση, για τα οποία υπάρχει και

Λήπτης/αντισυμβαλλόμενος (άλλη επιχείρηση)]

• β. Λήπτης [Εφόσον ο Εκδότης δεν είναι υπόχρεος σε «Διαβίβαση» (π.χ Επιχείρηση της Αλλοδαπής,

εξαιρούμενη από την «Διαβίβαση» ημεδαπή επιχείρηση, έξοδα Λιανικής, κ.λπ.)

• γ. Λήπτης – Παράλειψη Διαβίβασης από Εκδότη [Περιπτώσεις κατά τις οποίες οι Εκδότης είναι μεν

υπόχρεος, αλλά δεν διαβίβασε]

8.Τα 5 Κανάλια Ηλεκτρονικής Διαβίβασης Δεδομένων

Δείτε : Κανάλια Ηλεκτρονικής Διαβίβασης Δεδομένων (5 Σελίδες)

https://www.aade.gr/sites/default/files/2020-10/kanalia_myDATA.pdf

«Πρόγραμμα διαχείρισης επιχειρήσεων (εμπορικό / λογιστικό, ERP)»:

Οι ηλεκτρονικές εφαρμογές που καλύπτουν: (1) τις ανάγκες εμπορικής διαχείρισης για την έκδοση λογιστικών στοιχείων, καθώς και (2) της λογιστικής διαχείρισης για τη λογιστικοποίηση των δεδομένων της οντότητας (Εμπορικά /λογιστικά προγράμματα διαχείρισης (ERP)). Με τις διαβιβάσεις παραστατικών μέσω των ERP διαβιβάζονται όλων των ειδών τα παραστατικά και στις περισσότερες των περιπτώσεων αυτοματοποιημένα.

Προϋπόθεση, είναι να έχει προηγηθεί η εγγραφή στην πλατφόρμα «myDATA», ώστε να ληφθεί κωδικός «API» ΑΑΔΕ και όνομα χρήστη ο οποίος εισάγεται στα Εμπορικά /λογιστικά προγράμματα διαχείρισης (ERP), ώστε να επιτευχθεί η επικοινωνία και η διασύνδεση με την πλατφόρμα «myDATA».

«Πάροχος Υπηρεσιών Ηλεκτρονικής Τιμολόγησης»

Είναι η οντότητα η οποία κατόπιν εντολής άλλης οντότητας (υπόχρεη οντότητα), διαβιβάζει με τη χρήση ηλεκτρονικών μέσων.

Προϋπόθεση, είναι να έχει προηγηθεί η «Δήλωση Αποκλειστικής Έκδοσης στοιχείων μέσω Παρόχου» στην πλατφόρμα «myDATA» και επίσης να έχει διασυνδεθεί το λογισμικό του Παρόχου με το λογισμικό της επιχείρησης.

Οι διαφορές των Παρόχων με τα ERP είναι οι παρακάτω:

(1) Ο Πάροχος διαβιβάζει με ευθύνη του υποχρεωτικά μόνο τη σύνοψη και δυνητικά τους χαρακτηρισμούς των παραστατικών που αυθεντικοποιεί. Αντίθετα από τα ERP διαβιβάζονται ταυτόχρονα, με ευθύνη της επιχείρησης, υποχρεωτικά η σύνοψη και ο χαρακτηρισμός εκάστου παραστατικού.

(2) Η επιχείρηση που έχει Πάροχο απαλλάσσεται από την υποχρέωση διαβίβασης και έχει μόνο την υποχρέωση της έκδοσης παραστατικών που αντιστοιχίζονται με τους Τύπους Παραστατικών Α1 και Α2. Αντίθετα οι επιχειρήσεις που έχουν ERP έχουν ταυτόχρονα την υποχρέωση έκδοσης και διαβίβασης.

(3) Ο Πάροχος διαβιβάζει υποχρεωτικά μόνο τα παραστατικά που εκδίδει η επιχείρηση και όχι το σύνολο των Τύπων Παραστατικών του Παραρτήματος της Α.1138/2020, ενώ τα ERP διαβιβάζουν όλους τους Τύπους Παραστατικών του Παραρτήματος της Α.1138/2020.

Εκδότης: Κίνητρα ηλεκτρονικής τιμολόγησης και διαδικασία υποβολής Δηλώσεων

Οι επιχειρήσεις, που επιλέγουν να χρησιμοποιούν αποκλειστικά υπηρεσίες παρόχων ψηφιακής έκδοσης στοιχείων για την έκδοση παραστατικών εσόδων, μπορούν να λαμβάνουν και τα φορολογικά κίνητρα, που προβλέπονται από το νόμο.

Τα κίνητρα παρέχονται και στην περίπτωση που η επιχείρηση εκδίδει αποκλειστικά παραστατικά είτε χονδρικών, είτε λιανικών συναλλαγών.

Τα κίνητρα παρέχονται στις οντότητες που θα επιλέξουν την ηλεκτρονική τιμολόγηση μέσω Παρόχου για τα φορολογικά έτη που αρχίζουν από την 1η Ιανουάριου 2020 και μετά και χορηγούνται από το πρώτο έτος, στο οποίο εφαρμόζεται η ηλεκτρονική τιμολόγηση, μέχρι και το φορολογικό έτος 2022.

Τα Κίνητρα ηλεκτρονικής τιμολόγησης για τον Εκδότη είναι :

(1) Μείωση του χρόνου παραγραφής από πέντε (5) σε τρία (3) έτη

Στην περίπτωση Επιχείρησης – Εκδότη σημαίνει ότι τα φορολογικά έτη 2020, 2021 και 2022 παραγράφονται σε τρία (3), αντί σε πέντε (5). Συγκεκριμένα :

Το 2020 παραγράφεται 31/12/2024, το 2021 παραγράφεται 31/12/2025 και το 2022 παραγράφεται 31/12/2026.

(2) Προσαύξηση κατά 100% των αρχικών δαπανών αγοράς εξοπλισμού και λογισμικού

(3) Προσαύξηση κατά 100% της δαπάνης για την αμοιβή του Παρόχου κατά το πρώτο φορολογικό έτος επιλογής της ηλεκτρονικής τιμολόγησης

(4) Μείωση του χρόνου επιστροφής φόρου από ενενήντα (90) σε σαράντα πέντε (45) ημέρες

Λήπτης: Κίνητρα ηλεκτρονικής τιμολόγησης και διαδικασία υποβολής Δηλώσεων

Η επιλογή της αποδοχής της τιμολόγησης ηλεκτρονικά μέσω οποιουδήποτε Παρόχου από τους λήπτες γίνεται με δήλωση της οντότητας με ηλεκτρονικό τρόπο στη Φορολογική Διοίκηση και ισχύει για τα παραστατικά πωλήσεων που εκδίδονται ή λαμβάνονται, κατά περίπτωση, εντός του φορολογικού έτους ή των φορολογικών ετών, που αφορά η δήλωση.

Δηλαδή για την Επιχείρηση – Λήπτη, τα φορολογικά έτη 2020, 2021 και 2022 παραγράφονται στα τέσσερα (4) έτη αντί σε πέντε (5). Συγκεκριμένα :

Το έτος 2020 παραγράφεται 31/12/2025, το 2021 παραγράφεται 31/12/2026 και το 2022 παραγράφεται 31/12/2027.

(Δείτε και: Εγχειρίδιο Χρήσης Δήλωσης Ηλεκτρονικής Τιμολόγησης μέσω Παρόχου (Ενημέρωση 17-12-2020) (14 Σελίδες)

https://www.aade.gr/sites/default/files/2020-12/manual_paroxoi_17_12_2020_0.pdf )

«Ειδική φόρμα καταχώρησης»

Η ειδική φόρμας καταχώρησης των Παραστατικών, η οποία είναι προσβάσιμη μέσω του διαδικτυακού τόπου της ΑΑΔΕ, αποκλειστικά για τις μικρές σε μέγεθος και δραστηριότητα οντότητες.

Η ειδική φόρμα καταχώρησης της εφαρμογής των ηλεκτρονικών βιβλίων είναι προσβάσιμη μέσω του διαδικτυακού τόπου της ΑΑΔΕ, αποκλειστικά για τις οντότητες που, έχουν τα κάτωθι χαρακτηριστικά:

α) Επιχείρηση που τηρεί διπλογραφικό λογιστικό σύστημα

Μοναδικό κριτήριο (ανεξαρτήτως τζίρου, κ.λπ.) για την Επιχείρηση που τηρεί διπλογραφικό λογιστικό σύστημα είναι το πλήθος έκδοσης τιμολογίων κατά το προηγούμενο φορολογικό έτος. Συγκεκριμένα όσες εκδίδουν έως και πενήντα (50) τιμολόγια πώλησης [δεν περιλαμβάνονται οι Αποδείξεις Λιανικής] έχουν τη δυνατότητα να διαβιβάζουν δεδομένα μέσω της Ειδικής Φόρμας Καταχώρησης της ΑΑΔΕ.

β) Επιχείρηση που τηρεί απλογραφικό λογιστικό σύστημα

Το ύψος των ακαθαρίστων εσόδων που έχουν πραγματοποιήσει κατά την προηγούμενη διαχειριστική περίοδο δεν υπερβαίνει τις 50.000,00 €, είτε πρόκειται για εμπορική ή μεικτή επιχείρηση ή ασκεί εμπορική επιχείρηση παροχής υπηρεσιών. Το ύψος των ακαθαρίστων εσόδων εξετάζεται στο τέλος κάθε ημερολογιακού έτους, με βάση τα ακαθάριστα έσοδα, όπως αυτά προκύπτουν από την Πλατφόρμα myDATA και ισχύουν καθ’ όλη τη διάρκεια του επόμενου έτους, εντός του οποίου πραγματοποιείται η ηλεκτρονική διαβίβαση

ή

εκδίδουν έως και πενήντα (50) τιμολόγια πώλησης, που το πλήθος αυτών προκύπτει από τα δεδομένα που διαβιβάστηκαν στην Πλατφόρμα myDATA μέχρι το τέλος του προηγούμενου ημερολογιακού έτους.

.jpg.aspx?lang=el-GR)

Βάση υπολογισμού για έτη 2020 και 2021

(1) Εξαιρετικά, για τα έτη 2020 και 2021, τα ακαθάριστα έσοδα προσδιορίζονται με βάση τη δήλωση φορολογίας εισοδήματος φορολογικού έτους 2018 και 2019 αντίστοιχα.

(2) Εξαιρετικά για τα έτη 2020 και 2021, λαμβάνεται υπόψη το πλήθος των τιμολογίων, με βάση τις υποβληθείσες καταστάσεις φορολογικών στοιχείων πελατών ετών 2018 και 2019.

Η σύνδεση γίνεται αρχικά με τους κωδικούς του taxisnet της επιχείρησης και κατόπιν μπορείς να δώσεις το δικαίωμα εισόδου και χρήσης και σε όσα πρόσωπα θεωρεί αναγκαίο η επιχείρηση ( λογιστή, κ.λπ.). Επισημάνσεις

α) Η διαδικασία εισαγωγής ( καταχώρησης ) παραστατικών, είναι αρκετά χρονοβόρα γιατί δεν υπάρχει καμία αυτοματοποίηση.

β) Επιχείρηση που έχει τη δυνατότητα και χρησιμοποιεί την Ειδική Φόρμα Καταχώρησης της ΑΑΔΕ, μπορεί να διαβιβάζει και μέσω ERP.

γ) Η εφαρμογή σου δίνει την δυνατότητα συμπλήρωσης της «Ειδικής Φόρμας» και ελέγχει ( με βάση τα όρια ) το δικαίωμα χρήσης της «Ειδικής Φόρμας», κατά την διαβίβαση. Σε περίπτωση μη δικαιώματος χρήσης δεν επιτρέπει την «Διαβίβαση».

Φορολογικοί Ηλεκτρονικοί Μηχανισμοί (Φ.Η.Μ.)

Ως Φορολογικός Ηλεκτρονικός Μηχανισμός (ΦΗΜ) ορίζεται το ηλεκτρονικό υπολογιστικό σύστημα το οποίο χρησιμοποιείται για την έκδοση αποδείξεων εσόδου («Νόμιμων Αποδείξεων») σε συναλλαγές.

Όλες οι αποδείξεις θα διαβιβάζονται στο e-send (τον server των ΦΗΜ), χωρίς χαρακτηρισμό (και ανά ημέρα θα στέλνει στις επιχειρήσεις στοιχεία με ΜΑΡΚ ( ανά συντελεστή ΦΠΑ ), με βάση τα οποία πρέπει να σταλεί από τις Επιχειρήσεις ο «Χαρακτηρισμός». Μέχρι να εφαρμοστεί η διασύνδεση των ΦΗΜ η επιχείρηση θα στέλνει στο MyDATA συγκεντρωτικά ένα παραστατικό ( όλα τα Ζ λιανικής ) στο τέλος του μήνα.

Μέσω Φ.Η.Μ. διαβιβάζονται αποκλειστικά οι συναλλαγές για τις οποίες έχουν εκδοθεί στοιχεία εσόδων λιανικής Α2.

Οι Φ.Η.Μ. διαβιβάζουν μόνο τη σύνοψη. Δεν μπορούν να διαβιβάσουν χαρακτηρισμούς συναλλαγών.

Οι Φ.Η.Μ. δεν μπορούν να ενημερώνουν το myDATA με τιμολόγια. Ενδέχεται να γίνει εφικτό μόνο στην περίπτωση που το λογισμικό των ΕΑΦΔΣΣ επικαιροποιηθεί σύμφωνα με τις προδιαγραφές του myDATA Rest API ERP της ψηφιακής πλατφόρμας myDATA. Στην περίπτωση αυτή το λογισμικό Φ.Η.Μ. λειτουργεί ως ERP.

«Τιμολογιέρα» - timologio

Είναι εφαρμογή Έκδοσης Παραστατικών και Διαβίβασης μόνο και όχι καταχώρησης εξόδων.

Η απαίτηση Διαβίβασης σε συγκεκριμένο χρόνο ( δείτε ανωτέρω ), τιμολογίων και Α.Π.Υ (στις περιπτώσεις εξαίρεσης από Φ.Η.Μ), αναγκάζει αρκετές επιχειρήσεις να χρησιμοποιήσουν ένα λογισμικό (software), για να τιμολογούν και να εκδίδουν αποδείξεις ή τιμολόγια.

Η «τιμολογιέρα» θα μπορεί να έχει απευθείας σύνδεση με την πλατφόρμα myDATA για άμεση αποστολή τιμολογίων και αποδείξεων και η Τιμολόγηση θα μπορεί να γίνει από παντού, εφόσον αξιοποιούνται οι δυνατότητες των cloud εφαρμογών.

Έπειτα θα πρέπει να ενημερωθούν,(σε κάποιες περιπτώσεις αυτό γίνεται αυτόματα λόγω συμβατότητας των δύο εφαρμογών) μόνο για τις ανάγκες ενημέρωσης των βιβλίων, οι λογιστικές εφαρμογές που χρησιμοποιεί ο Λογιστής.

Θα μπορούσαμε να διακρίνουμε τις «τιμολογιέρες» σε δύο κατηγορίες :

α) «Δημόσια» Τιμολογιέρα

Το timologio (δωρεάν κρατική «τιμολογιέρα») είναι η εφαρμογή που παρέχει δωρεάν η ΑΑΔΕ για ψηφιακή έκδοση των παραστατικών της επιχείρησης και την ταυτόχρονη διαβίβασή τους στο myDATA (Δείτε : https://www.aade.gr/timologio)

Παρέχεται Δωρεάν, αλλά δεν θα έχει τις δυνατότητες υποστήριξης, που έχουν οι «Ιδιωτικές».

β) «Ιδιωτικές» Τιμολογιέρες

Στην αγορά κυκλοφορούν αρκετά αξιόλογα τέτοια προϊόντα, που έχουν περισσότερες δυνατότητες και παρέχεται υποστήριξη, αλλά φυσικά δεν είναι δωρεάν. Το κόστος τους βέβαια, δεν είναι σημαντικό. Επισημαίνεται ότι η χρήση των (α) και (β) μπορεί να γίνει ανεξαρτήτως μεγέθους της επιχείρησης.

9. Άλλο είναι η «Ηλεκτρονική Τιμολόγηση» και άλλο «Ηλεκτρονικά Βιβλία»

• Τα «Ηλεκτρονικά Βιβλία», σχηματίζονται από την ηλεκτρονική διαβίβαση δεδομένων στην πλατφόρμα myDATA, ενός οποιουδήποτε από τα 5 κανάλια διαβίβασης και όχι μόνο από το κανάλι του «Παρόχου Ηλεκτρονικής Τιμολόγησης»

• Η «Ηλεκτρονική Τιμολόγηση» είναι προαιρετική για τις Επιχειρήσεις, εκτός των περιπτώσεων κάποιων επιχειρήσεων που εκτελούν έργα με βάση «Δημόσιες Συμβάσεις», ενός ύψους και άνω

(Δείτε την απόφαση 98979 ΕΞ 10-08-2021 Ηλεκτρονική Τιμολόγηση στο πλαίσιο των Δημοσίων Συμβάσεων δυνάμει του ν. 4601/2019)

• Η «Ηλεκτρονική Τιμολόγηση», δεν είναι απαραίτητο στοιχείο για την εφαρμογή από τις Επιχειρήσεις της «myDATA»

• Η «Ηλεκτρονική Τιμολόγηση» αφορά τιμολόγια αλλά και στοιχεία λιανικής πώλησης

• Η «Ηλεκτρονική Τιμολόγηση» για την πλατφόρμα myDATA σημαίνει :

(1) Λήψη παραστατικών από το σύστημα λογισμικού ή τιμολόγησης του εκδότη

(2) Αυθεντικοποίηση και πιστοποίηση ακεραιότητας των εκδιδομένων παραστατικών (QRCode)

(3) Έλεγχος συμβατότητας των δεδομένων και διαβίβαση της «σύνοψης» του παραστατικού στην

πλατφόρμα myDATA

(4) Λήψη του Μοναδικού Αριθμού Καταχώρισης (Μ.Α.Ρ.Κ) του παραστατικού, πλατφόρμα myDATA

(5) Διαβίβαση στην πλατφόρμα myDATA των ηλεκτρονικών στοιχείων των παραστατικών που εκδίδει η επιχείρηση

(6) Προώθηση του Μ.Α.Ρ.Κ, καθώς και της ψηφιακής συμβολοσειράς αυθεντικοποίησης του παραστατικού στον εκδότη

(7) Ηλεκτρονική αρχειοθέτηση των παραστατικών και των φορολογικών στοιχείων

(8) Ηλεκτρονική αποστολή των παραστατικών στους πελάτες της επιχείρησης

• Ηλεκτρονική Τιμολόγηση σημαίνει «Ανταλλαγή δεδομένων» και όχι ανταλλαγή ηλεκτρονικών εγγράφων. Δηλαδή το τιμολόγιο σε μορφή «PDF» ή σε μορφή «εικόνας» δεν θεωρείται «ηλεκτρονικό τιμολόγιο»

10.Άλλο είναι «Ειδική Φόρμα Καταχώρησης» και άλλο «Τιμολογιέρα-timologio»

Η «Ειδική Φόρμα Καταχώρησης» είναι ηλεκτρονική (δωρεάν) εφαρμογή της ΑΑΔΕ, μέσω της οποίας μπορεί μια επιχείρηση να διαβιβάσει όλα τα δεδομένα (έσοδα-έξοδα), εφόσον όμως δεν ξεπερνά, κάποια όρια μεγέθους (δείτε παρ. 8)

Η «Τιμολογιέρα - timologio» είναι ηλεκτρονική (δωρεάν) εφαρμογή της ΑΑΔΕ, μέσω της οποίας μπορεί μια επιχείρηση να εκδώσει και να διαβιβάσει όλα τα δεδομένα μόνο των εσόδων και μπορεί να χρησιμοποιηθεί από όλες τις επιχειρήσεις ανεξαρτήτως μεγέθους (δείτε παρ. 8)

11. «Ταμειακές Μηχανές/Φ.Η.Μ» και διασύνδεση με το «esend»

Φορολογικός Ηλεκτρονικός Μηχανισμός (ΦΗΜ)

Ορίζεται το ηλεκτρονικό υπολογιστικό σύστημα το οποίο χρησιμοποιείται για την έκδοση αποδείξεων εσόδου («Νόμιμων Αποδείξεων») σε συναλλαγές και στο οποίο ασφαλίζονται με απαραβίαστο τρόπο η φορολογική μνήμη, η μνήμη εργασίας, η εσωτερική μνήμη, κ.λπ.

• Υποχρέωση και χρόνος διασύνδεσης

Με βάση την απόφαση Α. 1171/3-8-2021 Διασύνδεση των Φορολογικών Ηλεκτρονικών Μηχανισμών (Φ.Η.Μ.) με το Πληροφοριακό Σύστημα Φ.Η.Μ. της ΑΑΔΕ για την ηλεκτρονική διαβίβαση των δεδομένων των στοιχείων λιανικής πώλησης, που εκδίδονται μέσω αυτών, στην ψηφιακή πλατφόρμα myDATA ισχύουν τα εξής:

[1] Η υποχρέωση της διασύνδεσης, αφορά στις οντότητες που εκδίδουν τα στοιχεία λιανικής πώλησης μέσω Φ.Η.Μ. (Φ.Τ.Μ., Ε.Α.Φ.Δ.Σ.Σ., Α.ΔΗ.Μ.Ε.), σύμφωνα με τις διατάξεις του ν. 4308/2014 (Α’ 250).

[2] Οι οντότητες που απαλλάσσονται από την υποχρεωτική χρήση των Φ.Η.Μ. για την έκδοση των στοιχείων λιανικής πώλησης, σύμφωνα με τις διατάξεις του ν. 4308/2014 και την κατ’ εξουσιοδότηση του νόμου αυτού απόφαση Γ.Γ.Δ.Ε. ΠΟΛ.1002/2014 (Β’ 3/2015), και δεν κάνουν προαιρετική χρήση τους, δεν εμπίπτουν στο πλαίσιο εφαρμογής.

[3] Οι υπόχρεες οντότητες της παρούσας απόφασης εντάσσονται στη σταδιακή διασύνδεση με βάση τα ακαθάριστα έσοδα που πραγματοποίησαν σύμφωνα με την υποβληθείσα δήλωση φορολογίας εισοδήματος φορολογικού έτους 2019 και με επιπλέον κριτήριο την ένταξή τους ή μη στους πληττόμενους ΚΑΔ λόγω COVID-19, σύμφωνα με τις διατάξεις της παραγράφου 70 του άρθρου 72 του ν. 4172/2013 (Α’ 167).

[4] Οι υπόχρεες οντότητες διασυνδέονται, ως εξής:

.jpg.aspx?lang=el-GR)

(*) Επισήμανση «Η ημερομηνία έναρξης της υποχρέωσης διαβίβασης των παραπάνω δεδομένων στην ψηφιακή πλατφόρμα myDATA, συναρτάται με τις ημερομηνίες έναρξης που ορίζονται στην Α.1138/2020»[ Α.1171/3-8-2021, άρθρο 4, τελευταία παράγραφος].

Τα οριζόμενα δεδομένα διαβιβάζονται στο Πληροφοριακό Σύστημα των Φ.Η.Μ.[ https://www1.gsis.gr/tameiakes/myweb/esend.php ] όχι απευθείας στην πλατφόρμα myDATA, από το οποίο ενημερώνεται η ψηφιακή πλατφόρμα «myDATA» της ΑΑΔΕ, στο πλαίσιο εφαρμογής των διατάξεων της υπό στοιχεία Α.1138/2020 κοινής απόφασης του Υπουργού Οικονομικών και του Διοικητή της ΑΑΔΕ.

• Οι υπόχρεες οντότητες της παρούσας, έχουν την υποχρέωση να διαβιβάζουν αναλυτικά κάθε μία, τις αποδείξεις λιανικών συναλλαγών, στο Πληροφοριακό Σύστημα των Φ.Η.Μ., με δύο τρόπους.

(Δείτε αναλυτικά : Καρποδίνης Δ. – Νιφορόπουλος Κ. Πλατφόρμα «myDATA» και «ΦΗΜ»– Οι νέες εξελίξεις)

12.Πως συνδέομαι με την πλατφόρμα myDATA-REST API

Ειδική Φόρμα Καταχώρισης

Η διαβίβαση δεδομένων μέσω της Ειδικής Φόρμας Καταχώρισης πραγματοποιείται με χρήση κωδικών πρόσβασης TAXISnet. Δεν Χρειάζεται να κάνω εγγραφή στο myDATA REST API.

Ποιους αφορά η εγγραφή στο myDATA REST API;

Η εγγραφή στο myDATA REST API αφορά διαβίβαση και λήψη δεδομένων για χρήστες Εμπορικών / Λογιστικών προγραμμάτων διαχείρισης (ERP). Συγκεκριμένα αφορά Επιχειρήσεις, Λογιστές / Λογιστικά γραφεία και Λογιστές Μισθωτούς.

Η εγγραφή είναι απαραίτητη για να εκδοθεί ο κωδικός API (κλειδί εισόδου) ο οποίος διασυνδέει το Εμπορικό / Λογιστικό πρόγραμμα (ERP) με την διεπαφή REST API μέσω της οποίας διαβιβάζονται δεδομένα στην ψηφιακή πλατφόρμα myDATA.

Διαδικασία Εγγραφής

[1] Ατομική Επιχείρηση

Για να πραγματοποιήσετε εγγραφή χρήστη στο παραγωγικό περιβάλλον της εφαρμογής myDATA και να εκδώσετε κλειδί εισόδου (κωδικός API), βεβαιωθείτε ότι είστε εκτός Λογιστικού προγράμματος (ERP), χρησιμοποιήστε έναν περιηγητή ιστού (web browser) π.χ. Google Chrome, Mozilla Firefox και ακολουθήστε την παρακάτω διαδρομή: www.aade.gr / Υπηρεσίες προς Επιχειρήσεις / myDATA - Ηλεκτρονικά Βιβλία ΑΑΔΕ / Εμπορικά/Λογιστικά προγράμματα διαχείρισης (ERP) / Είσοδος στην Εφαρμογή.

Στο εικονίδιο σύνδεσης (login) χρησιμοποιείτε προσωπικούς κωδικούς TAXISnet. Επιλέγετε την ενότητα «Εγγραφή στο myDATA REST API» και συμπληρώνετε τη φόρμα «Νέα εγγραφή».

Το Όνομα Χρήστη μπορεί να αποτελείται από λατινικούς χαρακτήρες (κεφαλαία ή πεζά), αριθμούς και τα σύμβολα άνω και κάτω παύλα (- και _). Το Όνομα Χρήστη που συμπληρώνετε δεν μπορεί να χρησιμοποιηθεί σε άλλη ενεργή εγγραφή (του ίδιου ή άλλου χρήστη), δηλαδή δεν επιτρέπεται να δοθούν στο σύστημα δυο ενεργές εγγραφές με το ίδιο Όνομα Χρήστη.

Το email που συμπληρώνετε δεν μπορεί να χρησιμοποιηθεί σε άλλη ενεργή εγγραφή (του ίδιου ή άλλου χρήστη), δηλαδή δεν επιτρέπεται να δοθούν στο σύστημα δυο ενεργές εγγραφές με το ίδιο email.

Εάν μια εγγραφή διαγραφεί, τότε το Όνομα Χρήστη και το email μπορούν να επαναχρησιμοποιηθούν.

Όταν ολοκληρώνεται η εγγραφή χρήστη, εκδίδεται ο κωδικός API (κλειδί εισόδου) και αποστέλλεται αυτόματα ένα ενημερωτικό μήνυμα επιτυχούς εγγραφής στο email που συμπληρώσατε στην φόρμα εγγραφής.

Ο λογαριασμός email που συμπληρώνετε στην εγγραφή σας στο myDATA REST API, στην πρώτη φάση λειτουργίας της εφαρμογής, δεν χρησιμοποιείται για άλλους λόγους π.χ. αλληλογραφία.

[2] Επιχείρηση-Νομικό Πρόσωπο

Ακολουθείτε την ίδια διαδρομή με την εγγραφή Ατομικής Επιχείρησης.

Στο εικονίδιο σύνδεσης (login) χρησιμοποιείτε κωδικούς TAXISnet, είτε εξουσιοδοτημένου Εκπροσώπου, στην περίπτωση Νόμιμου Εκπροσώπου, είτε εξουσιοδοτημένου Λογιστή /Λογιστικού Γραφείου.

Η εφαρμογή δίνει τη δυνατότητα να πραγματοποιηθεί η εγγραφή χρησιμοποιώντας τους κωδικούς TAXISnet Νομικών Προσώπων όμως προκρίνεται να ακολουθείτε τη διαδρομή υποβολής δηλώσεων στο TAXISnet π.χ. Φ.Π.Α., Δ.Φ.Ε., όπου πάντα γίνεται χρήση κωδικών TAXISnet εξουσιοδοτημένων Φυσικών Προσώπων (Νόμιμος Εκπρόσωπος ή Λογιστής / Λογιστικό Γραφείο) και όχι κωδικών Νομικών Προσώπων.

Μπαίνοντας στην εφαρμογή επιλέγετε το εικονίδιο «Προφίλ Χρήστη» (πάνω δεξιά στην οθόνη, δίπλα από το όνομα χρήστη) και κάνετε «Επιλογή Φορολογούμενου».

Κατόπιν επιλέγετε ανά περίπτωση είτε «Εκπρόσωπος Νομικού προσώπου» είτε «Λογιστής / Λογιστικό Γραφείο», ανάλογα με τους κωδικούς TAXISnet που χρησιμοποιήσατε για να εισέλθετε στην εφαρμογή.

Στη συνέχεια εμφανίζεται η λίστα των ΑΦΜ των Νομικών προσώπων που συνδέονται με σχέση εξουσιοδότησης και επιλέγετε τον ΑΦΜ για τον οποίο θα γίνει η εγγραφή.

Για να εμφανιστεί η λίστα των ΑΦΜ είναι απαραίτητο να έχουν προηγηθεί οι εξουσιοδοτήσεις, μέσω της εφαρμογής TAXISnet.

Όταν ολοκληρωθούν οι επιλογές σας, το λεκτικό πάνω δεξιά στην οθόνη πρέπει να αναφέρει ότι το Φυσικό Πρόσωπο (είτε Λογιστής / Λογιστικό Γραφείο, είτε Νόμιμος Εκπρόσωπος), εκπροσωπεί το Νομικό Πρόσωπο για το οποίο θα γίνει η εγγραφή.

Στη συνέχεια επιλέγετε την ενότητα «Εγγραφή στο myDATA REST API» και συμπληρώνετε τη φόρμα «Νέα Εγγραφή» σύμφωνα με τις παραπάνω οδηγίες εγγραφής Ατομικής Επιχείρησης.

[3] Λογιστής Μισθωτός

Στην περίπτωση εγγραφής Λογιστή Μισθωτού ακολουθείται η ίδια διαδικασία όπως αυτή περιγράφεται παραπάνω για την Ατομική Επιχείρηση. Συγκεκριμένα ο Λογιστής Μισθωτός λαμβάνει κωδικό API μόνο για σκοπούς διαβίβασης δεδομένων εξόδων σύμφωνα με το αρ. 6 παρ.3 της Α.1138/2000, μετά και τη σχετική εξουσιοδότηση που λαμβάνει από την Επιχείρηση.

Με ποιον κωδικό API υλοποιείται η διαβίβαση και λήψη δεδομένων της Επιχείρησης;

Η διαβίβαση και λήψη δεδομένων Εσόδων, Εξόδων και Εγγραφών Τακτοποίησης για την Επιχείρηση δύναται να υλοποιείται με τον κωδικό API:

• της Επιχείρησης

• του εξουσιοδοτημένου Λογιστή / Λογιστικού Γραφείου

• του εξουσιοδοτημένου Λογιστή Μισθωτού

Ειδικά στην περίπτωση που η Επιχείρηση υπερβαίνει τα όρια ακαθάριστων εσόδων σύμφωνα με το αρ. 6 παρ.3 της Α.1138/2000 η διαβίβαση των χαρακτηρισμών Εξόδων και των Εγγραφών Τακτοποίησης υλοποιείται μόνο από τον κωδικό API, είτε του εξουσιοδοτημένου Λογιστή / Λογιστικό Γραφείο, είτε του εξουσιοδοτημένου Λογιστή Μισθωτού, (παραπομπή στην ερώτηση 96 των Συχνών Ερωτήσεων -Απαντήσεων myDATA * Επιχειρησιακά θέματα).

96. Ο Λογιστής μπορεί να διαβιβάζει όλα τα έσοδα των πελατών του έως τις 20 του επόμενου μήνα από την έκδοση εκάστου παραστατικού;

Ναι αλλά μόνο για την περίοδο ανοχής και όχι υποχρεωτικά. Από τη νομοθέτηση του σχετικού άρθρου των κυρώσεων και μετά ο Λογιστής έχει την υποχρέωση για τη διαβίβαση μόνο των εξόδων που λαμβάνει από Τύπους Παραστατικών της Κατηγορίας Α1 Αντικριζόμενα Παραστατικά Εκδότη ημεδαπής / αλλοδαπής, της Κατηγορίας Β1 Μη Αντικριζόμενα Παραστατικά Λήπτη ημεδαπής/αλλοδαπής, της Κατηγορίας Β2 Αντικριζόμενα Παραστατικά Λήπτη ημεδαπής/αλλοδαπής και της Κατηγορίας Γ Εγγραφές Τακτοποίησης Εσόδων Εξόδων, βάσει των ορίων που προβλέπονται στην Α.1138/2020. Σχετικά με τα έσοδα δύναται να διαβιβάζει μόνο τα έσοδα των Επιχειρήσεων που έχουν τα όρια της Ειδικής Φόρμας Καταχώρησης. Σε κάθε περίπτωση προκρίνεται οι Επιχειρήσεις να διαβιβάζουν ανεξαρτήτως ορίου τα έσοδα τους με ηλεκτρονικό μέσο (Πάροχος, ERP, Εφαρμογή Έκδοσης και Διαβίβασης Παραστατικών της ΑΑΔΕ, ΦΗΜ για συναλλαγές λιανικής) και οι Λογιστές μόνο τα Έξοδα και τις εγγραφές τακτοποίησης εσόδων - εξόδων.

Ο Λογιστής/Λογιστικό Γραφείο εκδίδει έναν κωδικό API για διαβίβαση / χαρακτηρισμό / ακύρωση / λήψη λίστας δεδομένων που αφορούν τον ίδιο και έναν για κάθε πελάτη του;

Όχι, δεν χρειάζεται η έκδοση διαφορετικών κωδικών API.

Η διαβίβαση και λήψη δεδομένων που αφορούν τον Λογιστή/Λογιστικό Γραφείο και τον πελάτη του υλοποιείται σε κάθε περίπτωση με τον κωδικό API της εγγραφής του.

Η εφαρμογή προσφέρει, μέσω του πεδίου entityVatNumber, τη δυνατότητα υλοποίησης κλήσεων κάθε μεθόδου της διεπαφής REST API από τον εξουσιοδοτημένο Λογιστή/Λογιστικό Γραφείο. Όταν στο πεδίο συμπληρωθεί ο ΑΦΜ του πελάτη, η διαβίβαση και λήψη δεδομένων αφορά αποκλειστικά τον ΑΦΜ του πελάτη του.

Όταν το πεδίο παραμένει κενό, η διαβίβαση και λήψη δεδομένων αφορά αποκλειστικά τον ΑΦΜ του Λογιστή/Λογιστικού Γραφείου.

Με αυτό τον τρόπο ο Λογιστής/Λογιστικό Γραφείο μπορεί να διαβιβάζει δεδομένα για τον πελάτη του. Εξουσιοδότηση Λογιστή / Λογιστικού Γραφείου

Η Επιχείρηση δίνει εξουσιοδότηση στο Λογιστή / Λογιστικό Γραφείο, μέσω της εφαρμογής TAXISnet «Εξουσιοδοτήσεις», για το αντικείμενο «Διαχείριση Ηλεκτρονικών Βιβλίων». Συγκεκριμένα ακολουθείται η παρακάτω διαδρομή: www.aade.gr / myTAXISnet / Εξουσιοδοτήσεις.

Η Επιχείρηση εξουσιοδοτεί Λογιστή Μισθωτό μέσω της εφαρμογής TAXISnet «Εξουσιοδοτήσεις», μόνο από την επιλογή «Εκπρόσωπος». Συγκεκριμένα ακολουθείται η παρακάτω διαδρομή:

www.aade.gr / myTAXISnet / Εξουσιοδοτήσεις.

Ο Λογιστής Μισθωτός μπορεί να διαβιβάσει χαρακτηρισμό Εξόδων για την Επιχείρηση μετά την εξουσιοδότηση που έχει λάβει από την ίδια;

Στην περίπτωση διαβίβασης χαρακτηρισμού Εξόδων μέσω της διεπαφής REST API για τα ERP, και εφόσον έχει υποβάλει την προβλεπόμενη Υπεύθυνη Δήλωση στο Οικονομικό Επιμελητήριο της Ελλάδας (ΟΕΕ), ναι, μπορεί.

(Δείτε Αναλυτικά : Συχνές Ερωτήσεις - Απαντήσεις Εγγραφή στο myDATA REST API * Εξουσιοδοτήσεις (Επικαιροποίηση 02-07-2021)

Επίσης :

• Τεχνική περιγραφή διεπαφών REST API για διαβίβαση & λήψη δεδομένων για χρήστες ERP (

Έκδοση 1.0.3 – Ιούνιος 2021)

myDATA API Documentation_ERP_v1.0.3_official.pdf

• Τεχνική περιγραφή διεπαφών REST API για διαβίβαση & λήψη δεδομένων από Παρόχους Ηλεκτρονικής Τιμολόγησης (Έκδοση 1.0.2)

https://www.aade.gr/epiheiriseis/mydata-ilektronika-biblia-aade/tehnikes-prodiagrafes-ekdoseis

• Ηλεκτρονικά βιβλία ΑΑΔΕ. Οδηγός εγγραφής για διαβίβαση παραστατικών μέσω ERP συστημάτων https://www.youtube.com/watch?v=IJJMG-ZVVeQ&feature=emb_logo

• Ηλεκτρονικά βιβλία ΑΑΔΕ. Διαδικασία εξουσιοδότησης Λογιστών-Λογιστικών Γραφείων και

Παρόχων ηλεκτρονικής τιμολόγησης μέσω της εφαρμογής myDATA

13.Η Μηχανογράφηση-Αυτοματοποίηση είναι απαραίτητη

Ο Ρόλος της Μηχανογράφησης στην ορθή και αυτοματοποιημένη λειτουργία της Πλατφόρμας myDATA, είναι πολύ σημαντική και για τον Λογιστή και για την επιχείρηση.

Λέγοντας Μηχανογράφηση εννοούμε το «Πρόγραμμα/-τα διαχείρισης επιχειρήσεων (εμπορικό / λογιστικό, ERP)», που είναι οι ηλεκτρονικές εφαρμογές που καλύπτουν:

α) τις ανάγκες εμπορικής διαχείρισης για την έκδοση λογιστικών στοιχείων και

β) τις ανάγκες της λογιστικής διαχείρισης για τη λογιστικοποίηση των δεδομένων της οντότητας (Εμπορικά /λογιστικά προγράμματα διαχείρισης (ERP)).

Κατηγορίες επιχειρήσεων, όσον αφορά την χρήση λογιστικών προγραμμάτων

Θα μπορούσαμε να διακρίνουμε τις επιχειρήσεις, όσον αφορά την χρήση τέτοιων προγραμμάτων σε τρεις κατηγορίες :

(1) Επιχειρήσεις που χρησιμοποιούν Λογιστικά Προγράμματα, τα οποία καλύπτουν ( εσωτερικά ) τις ανάγκες έκδοσης στοιχείων και καταχώρησης εσόδων και εξόδων. Συνήθως είναι μεσαίες και μεγάλες επιχειρήσεις.

Στην περίπτωση αυτή, η διαβίβαση στην Πλατφόρμα myDATA, έχει τις λιγότερες δυσκολίες καθώς το Λογιστικό Πρόγραμμα, είναι ενιαίο.

(2) Επιχειρήσεις που χρησιμοποιούν: α) Μηχανογραφικό πρόγραμμα, το οποίο καλύπτει τις ανάγκες για την έκδοση τιμολογίων («Τιμολογιέρα») και β) Η καταχώρηση των εσόδων και των εξόδων γίνεται στο Λογιστικό Πρόγραμμα, του Λογιστικού Γραφείου που υποστηρίζει λογιστικά τις επιχειρήσεις αυτές. Συνήθως είναι μικρές επιχειρήσεις και Ελεύθεροι επαγγελματίες.

Στην περίπτωση αυτή, η διαβίβαση στην Πλατφόρμα myDATA, γίνεται όσον αφορά τα έσοδα (Πωλήσεις Χονδρικής και Λιανικής) από την «Τιμολογιέρα» ή την «Ταμειακή Μηχανή» και όσον αφορά τα έξοδα/αγορές ή τυχόν άλλα έσοδα, από το Λογιστικό Πρόγραμμα, του Λογιστικού Γραφείου.

(3) Επιχειρήσεις που χρησιμοποιούν: α) χειρόγραφο τρόπο, για την έκδοση τιμολογίων και β) η καταχώρηση των εσόδων και των εξόδων γίνεται στο Λογιστικό Πρόγραμμα, του Λογιστικού Γραφείου που υποστηρίζει λογιστικά τις επιχειρήσεις αυτές. Συνήθως είναι μικρές επιχειρήσεις και ελεύθεροι επαγγελματίες.

Στην περίπτωση αυτή, υπάρχει πρόβλημα στην διαβίβαση στην Πλατφόρμα myDATA, των εσόδων. Το πρόβλημα συνίσταται στην αδυναμία διαβίβασης σε «πραγματικό χρόνο» ή εντός πέντε ημερών (όπως απαιτεί η ΑΑΔΕ) των εσόδων.

Το πρόβλημα, μπορεί να επιλυθεί με την χρήση της «Ειδικής Φόρμας Καταχώρησης» (εφόσον η επιχείρηση έχει τα όρια εκείνα, που μπορεί να την χρησιμοποιήσει) ή με την «κατάργηση» του χειρόγραφου τρόπου έκδοσης και αντί αυτού την χρήση «Τιμολογιέρας» (η οποία είναι «μονόδρομος», στην περίπτωση, που η επιχείρηση, δεν έχει την δυνατότητα χρήσης της «Ειδικής Φόρμας Καταχώρησης»).

Η χρήση της «Ειδικής Φόρμας Καταχώρησης» είναι χρονοβόρος, καθώς δεν διαθέτει κανέναν αυτοματισμό και συνίσταται μόνο στις περιπτώσεις των επιχειρήσεων με πολύ μικρό αριθμό παραστατικών.

Επιλογή του κατάλληλου «λογιστικού προγράμματος»

Η Επιλογή του κατάλληλου «λογιστικού προγράμματος», πρέπει να γίνει με βάση τις εξής δυνατότητες:

• Το «Λογιστικό Πρόγραμμα» να λειτουργεί βάσει των προδιαγραφών myDATA

• Το «Λογιστικό Πρόγραμμα» να μπορεί να διενεργεί όσον το δυνατόν πιο αυτοματοποιημένα τον Μετασχηματισμό των Λογιστικών Εγγραφών σε Παραστατικά myDATA

• Το «Λογιστικό Πρόγραμμα» να μπορεί να δημιουργεί διακριτό πίνακα με συσχετισμένα δεδομένα και μη (Συσχετισμένα ΜΑΡΚ-Λογιστικές εγγραφές / Ανοικτά ΜΑΡΚ / Ανοικτές Λογιστικές Εγγραφές)

Νέα «Κουμπιά/Επιλογές», προστίθενται στα «Λογιστικά Προγράμματα»

Σχεδόν σ’ όλα τα Λογιστικά Προγράμματα, θα προστεθούν, παρόμοιες ή ίδιες με τις ακόλουθες:

Λειτουργίες ΑΑΔΕ (myDATA)

Πίνακας ελέγχου / Αποστολή παραστατικών A1 & A2/ Αποστολή παραστατικών 8.1/ Αποστολή παραστατικών Β1 & Β2 / Γ1 & Γ2/ Λήψη παραστατικών ( ως λήπτης )/ Ισοζύγιο ορισμένης περιόδου ΑΑΔΕ (myDATA)

Στατιστικά διαβιβάσεων ΑΑΔΕ

Συνοπτικό βιβλίο ΑΑΔΕ

Έσοδα ανά τύπο / Έσοδα ανά κατηγορία / Έσοδα ανά Κωδικό Ε3 / Έξοδα ανά κατηγορία / Έξοδα ανά Ε3.

Η «διαχείριση» των Παραστατικών ΑΑΔΕ, γίνεται μέσω των ανωτέρω νέων λειτουργιών. Δηλαδή προβάλλονται όλα τα Παραστατικά που έχουν καταχωρηθεί στην εφαρμογή myDATA, αντιστοιχίζονται οι «συνόψεις» Παραστατικών, που διαβίβασε ο προμηθευτής της επιχείρησης με τα «Λογιστικά άρθρα», κλπ. Προετοιμασία του λογισμικού (μηχανογραφικής οργάνωσης)

(1) Χαρτογράφηση των παραστατικών εσόδων : Λιανικές-Χονδρικές ποια είναι τα παραστατικά που εκδίδονται, ώστε να χαρακτηριστούν ως προς τις κατηγορίες διαβίβασης και τους επιτρεπτούς χαρακτηρισμούς σύμφωνα με την «επιχειρησιακή ανάλυση της ΑΑΔΕ»

(2) Αντιστοίχιση των «φορολογικών παραστατικών» με τα πρότυπα παραστατικά ΑΑΔΕ

(3) Αντιστοίχιση του λογιστικού σχεδίου με τις πρότυπες στήλες εσόδων και εξόδων των ηλεκτρονικών βιβλίων.

(4) Αντιστοίχιση του «λογιστικού σχεδίου» με τα πεδία του Ε3 και με όλους τους παρακρατούμενους φόρους & λοιπούς φόρους – τέλη.

(5) Ξεχωριστά πεδία «Σειράς» και «Αριθμού παραστατικού» σε όλες τις καταχωρήσεις. Όπως έχουμε επισημάνει και στα προηγούμενα Κεφάλαια, για όλες τις «διαβιβάσεις/καταχωρήσεις» στην πλατφόρμα «myDATA», αυτά απαιτούνται όχι μόνο για τα παραστατικά Εσόδων ( στοιχείο που ήδη υπάρχει ) αλλά και για όλες τις Λογιστικές εγγραφές, που διαβιβάζονται στην πλατφόρμα «myDATA».

Άρα χρειάζεται μια νέα οργάνωση/ταξινόμηση των κατηγοριών των λογιστικών εγγραφών.

(6) Νέοι κωδικοί καταχώρησης λοιπών λογιστικών εγγραφών με αντιστοίχιση στα παραστατικά λογιστικών εγγραφών της πλατφόρμας «myDATA».

(7) Πεδίο επιλογής Πρότυπου παραστατικού ΑΑΔΕ στις εγγραφές.

(8) Κάθε τύπος παραστατικού πρέπει μοναδικά κατά την έκδοση να «διαβιβάζει» «Χαρακτηρισμό», δηλαδή την κατηγορία εσόδου και κωδικό εντύπου Ε3.

(9) Ανάλογα με το λογισμικό πρέπει (εάν υπάρχουν) να κωδικοποιηθούν κάποιες εξαιρέσεις τιμολογούμενων ειδών όπως π.χ. εγγυοδοσία, πλαστικές σακούλες.

Υπάρχουν περιπτώσεις τιμολογούμενων ειδών που έχουν ΦΠΑ και επηρεάζουν Φόρους / Τέλη.

(10) «Συντήρηση» (δηλ. επικαιροποίηση) αρχείου πελατών και προμηθευτών ως προς τον κωδικό χώρας και τον τύπο εξαιρέσεων από το ΦΠΑ.

(11) «Συντήρηση» (δηλ. επικαιροποίηση) «λογιστικού σχεδίου», ως προς το «category/κατηγορία» και τον κωδικό Ε3.

(12) Διαχωρισμός των παραστατικών που λαμβάνονται σε: α) αυτά που λαμβάνονται από επιχειρήσεις/οργανισμούς που είναι υπόχρεες σε διαβίβαση και β) αυτά που λαμβάνονται από επιχειρήσεις/οργανισμούς που απαλλάσσονται της διαβίβασης (ανά πελάτη τους) π.χ. Εταιρίες ενέργειας (ΔΕΗ, κ.λπ.), ΕΦΚΑ, Προμηθευτές ενδοκοινοτικοί, Προμηθευτές τρίτων χωρών, κ.λπ.

(13) Εκμετάλλευση των δυνατοτήτων του λογισμικού - Παραστατικά που λαμβάνονται από υπόχρεους σε «διαβίβαση σύνοψης» προμηθευτές.

Η κάθε εφαρμογή (ERP) έχει την δυνατότητα να εμφανίζει αυτόματα τα παραστατικά που εκδόθηκαν από τους προμηθευτές μας. Η λίστα που εμφανίζει τα παραστατικά να την φανταστούμε ως ένα «αρχείο/σύνολο παραστατικών» που περιμένουν «διαβίβαση του χαρακτηρισμού» της πλατφόρμας «myDATA».

Είναι παραστατικά που ο εκδότης προμηθευτής μας είναι υπόχρεος σε διαβίβαση και αυτόματα με την έκδοση του παραστατικού εμφανίζεται ως έξοδο στον λήπτη (εμάς) .Τα παραστατικά αυτά (αγορές, δαπάνες, πάγια) αρχικά είναι «μη χαρακτηρισμένα» καθώς εκκρεμεί για αυτά «έλεγχος/αποδοχή» και συσχετισμός με τις λογιστικές εγγραφές των βιβλίων μας.

Η κάθε εφαρμογή (ERP) συσχετίζει με φίλτρα το ΑΦΜ, την ημερομηνία έκδοσης, τις αξίες και τον αριθμό παραστατικού λογιστικά άρθρα με παραστατικά που έλαβε η οντότητα ως λήπτης, στο παρελθόν.

Με τον παραπάνω συσχετισμό επιτυγχάνεται «συμφωνία» των παραστατικών με τα λογιστικά άρθρα και τα παραστατικά αυτά λαμβάνουν αυτόματα χαρακτηρισμούς έτοιμους προς διαβίβαση.

14. Επιχειρήσεις: Υπόχρεες, Εξαιρούμενες και Μειωμένων Υποχρέωσεων

Υπόχρεες Επιχειρήσεις

Τα νομικά πρόσωπα που έχουν τη μορφή της Α.Ε, της Ε.Π.Ε, και της Ι.Κ.Ε., Ο.Ε, Ε.Ε,

η ατομική επιχείρηση (και ελεύθεροι επαγγελματίες) και κάθε άλλη οντότητα που υποχρεούται στην εφαρμογή αυτού του νόμου 4308/2014, από φορολογική ή άλλη νομοθετική διάταξη, ανεξαρτήτως μεγέθους αυτών και τρόπου έκδοσης και τήρησης των λογιστικών τους αρχείων.

Οι ανωτέρω εταιρείες εντάσσονται, ακόμα και αν βρίσκονται υπό καθεστώς εκκαθάρισης

Εξαιρούμενες Επιχειρήσεις

α) Οι υποκείμενες στο ειδικό συνταγματικό καθεστώς Ιερές Μονές του Αγίου Όρους

β) Το Δημόσιο, οι Περιφέρειες, οι Νομαρχίες, οι Δήμοι, οι Κοινότητες και τα λοιπά νομικά πρόσωπα δημοσίου δικαίου, για τις δραστηριότητες ή πράξεις, τις οποίες πραγματοποιούν ως δημόσια εξουσία, με την προϋπόθεση ότι οι πράξεις αυτές δεν υπόκεινται σε Φ.Π.Α.

γ) Οι αγρότες του ειδικού καθεστώτος Φ.Π.Α. του ν. 2859/2000 και οι «Αφανείς Αγρότες»

δ) Τα φυσικά πρόσωπα, τα οποία, ευκαιριακά και ως παρεπόμενη απασχόληση, πωλούν προϊόντα ή παρέχουν υπηρεσίες, εφόσον οι συναλλαγές αυτές δεν υπερβαίνουν το ποσό των 10.000 ευρώ ετησίως (δεν περιλαμβάνει αυτούς, που έχουν απαλλαγή από το Φ.Π.Α)

ε) Οντότητες της Αλλοδαπής

στ) Στην πρώτη φάση λειτουργίας της ψηφιακής πλατφόρμας myDATA, τα μη εγκατεστημένα στην Ελλάδα αλλοδαπά νομικά πρόσωπα, με ελληνικό ΑΦΜ-ΦΠΑ βάσει της ΠΟΛ.1113/22.5.2013 και με άδεια αναστολής καταβολής ΦΠΑ βάσει των διατάξεων του άρθρου 7 του ν.4132/2013 και της ΠΟΛ.1126/28.5.2013, δεν είναι υπόχρεα στη διαβίβαση δεδομένων στην ψηφιακή πλατφόρμα myDATA.

Μειωμένων Υποχρεώσεων Επιχειρήσεις/Οργανισμοί

α) Στην περίπτωση που το Δημόσιο, οι Περιφέρειες, οι Νομαρχίες, οι Δήμοι, οι Κοινότητες και τα λοιπά νομικά πρόσωπα δημοσίου δικαίου, που εξαιρούνται από την υποχρέωση διαβίβασης δεδομένων εκδώσουν παραστατικό με ΦΠΑ έχουν την υποχρέωση να το διαβιβάσουν τα συγκεκριμένα παραστατικά για σκοπούς ΦΠΑ. Αυτό δεν καθιστά το φορέα του Δημοσίου συνολικά υπόχρεο στη διαβίβαση δεδομένων. β) Τράπεζες (Πιστωτικά Ιδρύματα ) και Επιχειρήσεις πώλησης ενέργειας, παροχής τηλεπικοινωνιακών υπηρεσιών και συνδρομητικής τηλεόρασης και ύδατος.

Εξαιρούνται από την υποχρέωση διαβίβασης ανά συναλλαγή χονδρικής στην πρώτη φάση υλοποίησης του έργου των Ηλεκτρονικών Βιβλίων της ΑΑΔΕ.

Είναι υποκείμενες, εξαιρούνται όμως από την «αναλυτική» διαβίβαση (δηλαδή με τα στοιχεία κάθε πελάτη τους επιτηδευματία), με αποτέλεσμα η διαβίβαση να γίνεται από τον Λήπτη του παραστατικού.

γ) Εταιρείες του Α.Ν. 89/1967 (Ναυτιλιακές)

Οι εταιρείες του Α.Ν.89/1967, στην πρώτη φάση λειτουργίας της πλατφόρμας διαβιβάζουν τα δεδομένα τους συγκεντρωτικά στο τέλος του έτους μόνο μέσω των τύπων παραστατικών 17.4 «Λοιπές εγγραφές τακτοποίησης εσόδων – Φορολογική Βάση» και 17.6 «Λοιπές εγγραφές τακτοποίησης εξόδων – Φορολογική Βάση» και δεν έχουν υποχρέωση για χαρακτηρισμό Ε3.

Σε κάθε περίπτωση, έχουν την υποχρέωση να διαβιβάσουν παραστατικά που εκδίδουν βάσει προδιαγραφών (σύνοψη – χαρακτηρισμός) για συναλλαγές που υπόκεινται σε Φ.Π.Α., καθόσον αποκτούν έσοδα από άσκηση επιχειρηματικής δραστηριότητας. Στην περίπτωση εξόδων που λαμβάνουν από υπόχρεους Εκδότες ημεδαπής τα χαρακτηρίζουν με 2.95 Λοιπά Πληροφοριακά Στοιχεία Εξόδων

δ) Νομικά Πρόσωπα μη Κερδοσκοπικού Χαρακτήρα ( Ν.Π.Ι.Δ ) και Αστικές μη Κερδοσκοπικές εταιρείες Στην πρώτη φάση λειτουργίας της πλατφόρμας διαβιβάζουν τα δεδομένα τους συγκεντρωτικά στο τέλος του έτους μόνο μέσω των τύπων παραστατικών 17.4 «Λοιπές εγγραφές τακτοποίησης εσόδων – Φορολογική Βάση» και 17.6 «Λοιπές εγγραφές τακτοποίησης εξόδων – Φορολογική Βάση» και δεν έχουν υποχρέωση για χαρακτηρισμό Ε3.

Σε κάθε περίπτωση, έχουν την υποχρέωση να διαβιβάσουν παραστατικά που εκδίδουν βάσει προδιαγραφών (σύνοψη – χαρακτηρισμός) για συναλλαγές που υπόκεινται σε Φ.Π.Α., καθόσον αποκτούν έσοδα από άσκηση επιχειρηματικής δραστηριότητας, τα οποία και χαρακτηρίζουν με 1.95 Λοιπά Πληροφοριακά Στοιχεία Εσόδων.

Στην περίπτωση εξόδων που λαμβάνουν από υπόχρεους Εκδότες ημεδαπής τα χαρακτηρίζουν με 2.95 Λοιπά Πληροφοριακά Στοιχεία Εξόδων.

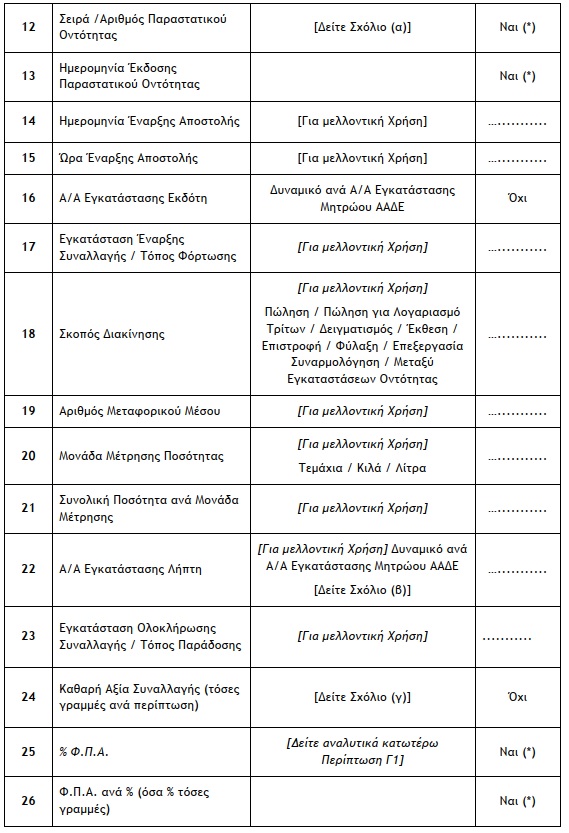

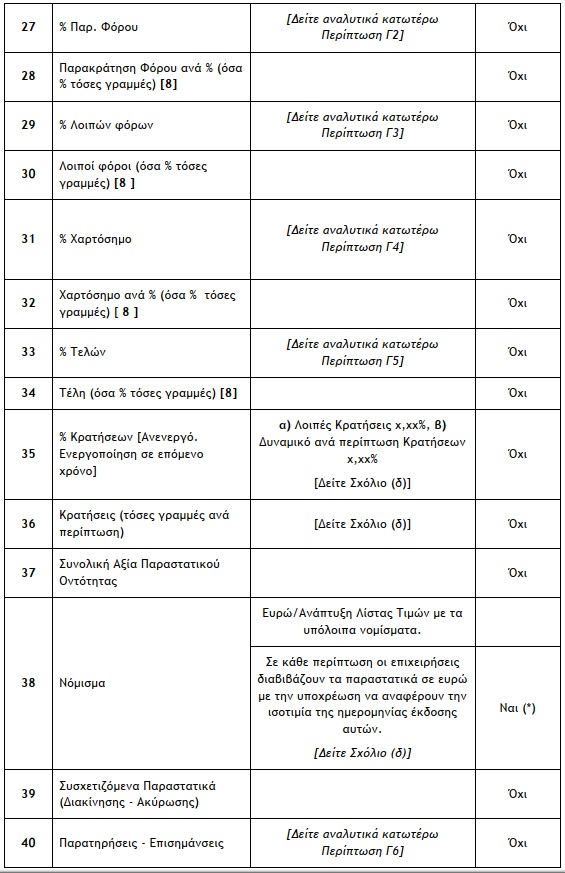

15. Ηλεκτρονική διαβίβαση της «Σύνοψης»και «Χαρακτηριστικών», για κάθε παραστατικό

Η Επιχείρηση διαβιβάζει για όλα τα «Παραστατικά» «Σύνοψη», εκτός των Παραστατικών της κατηγορίας «Α1 Αντικριζόμενα Παραστατικά Εκδότη», τα οποία μόνο «Χαρακτηρίζει», ως «Λήπτης » και (2) «Χαρακτηρισμό» όλων των Παραστατικών.

«Σύνοψη παραστατικού»

Ως «Ηλεκτρονική διαβίβαση δεδομένων στην ΑΑΔΕ»: Η διαβίβαση δεδομένων στην ψηφιακή πλατφόρμα myDATA της ΑΑΔΕ

Διακρίνεται σε: 1) Ηλεκτρονική διαβίβαση της «Σύνοψης» και 1) Ηλεκτρονική διαβίβαση «Χαρακτηρισμών» Ως «Σύνοψη παραστατικού» (στοιχεία αντισυμβαλλόμενων – αξίες – φόροι – χαρτόσημα - τέλη) νοούνται τα στοιχεία του υποχρεωτικού περιεχομένου του παραστατικού χωρίς την αναλυτική διάκριση των ειδών (αγαθών - υπηρεσιών)

Τα δεδομένα του Παραστατικού αναλύονται σε σαράντα (40 ) Στήλες, οι οποίες περιέχουν πληροφορίες για: Τα Στοιχεία του Παραστατικού, Φ.Π.Α, Παρακρατούμενους Φόρους- Τέλη, κ.λπ.

Δηλαδή η «Σύνοψη παραστατικού» από μια περίληψη των στοιχείων ενός παραστατικού και στην πλατφόρμα myDATA, δεν εννοούμε μόνο τα παραστατικά τιμολόγια εσόδων ή εξόδων, αλλά όλες τις Λογιστικές εγγραφές που επηρεάζουν έσοδα, έξοδα και αγορές.

Χαρακτηρισμός Συναλλαγών

Οι Επιχειρήσεις διαβιβάζουν πέρα από τα στοιχεία της «Σύνοψης» και «Χαρακτηρισμό» Συναλλαγών για τα Παραστατικά που έχουν εκδώσει και έχουν λάβει. Σκοπός του Χαρακτηρισμού είναι η ορθή λογιστική απεικόνιση [ Ταξινόμηση ] των συναλλαγών στα Ηλεκτρονικά Βιβλία.

Οι Επιχειρήσεις διαβιβάζουν Χαρακτηρισμό Συναλλαγών για τα Παραστατικά που έχουν εκδώσει και έχουν λάβει.

Ο χαρακτηρισμός των συνόψεων εσόδων και εξόδων είναι υποχρεωτική για τις εγγραφές που διαβιβάζονται στην ΑΑΔΕ και έχει σκοπό έχει να χαρακτηρίσει τις αξίες του παραστατικού ώστε να συσχετιστούν με τα αντίστοιχα πεδία της δήλωσης Ε3 και της δήλωσης ΦΠΑ.

Η διαδικασία μπορεί να πραγματοποιείται:

• Από τον εκδότη του παραστατικού: για το σκέλος των εσόδων κατά την αποστολή του στην ΑΑΔΕ

(εφόσον η αποστολή του γίνεται μέσω λογιστικού προγράμματος )

• Από τον εκδότη του παραστατικού: για το σκέλος των εσόδων (μετά ή κατά την αποστολή του στην

ΑΑΔΕ) εφόσον η αποστολή του γίνεται μέσω παρόχου ηλεκτρονικής τιμολόγησης

• Από τον λήπτη για το σκέλος των εξόδων/Αγορών για τα αντικριζόμενα παραστατικά λήπτη.

• Από την οντότητα για τα έσοδα των «τακτοποιητικών» εγγραφών εσόδων

• Από την οντότητα για τα έξοδα και για τις αξίες των τακτοποιητικών εγγραφών εξόδων.

Δυνατότητες Διαβίβασης («Σύνοψης» και «Χαρακτηρισμού») κάθε «Καναλιού»

.jpg.aspx?lang=el-GR)

.jpg.aspx?lang=el-GR)

(*) Υποχρεωτικά, μόνο από αυτό το «Κανάλι», εφόσον η επιχείρηση είναι υποχρεωμένη σε χρήση «Ταμειακής Μηχανής» (Φ.Η.Μ.) , δεν χρησιμοποιεί «Πάροχο Ηλεκτρονικής Τιμολόγησης » και εφόσον έχει γίνει η διασύνδεση των Φ.Η.Μ. με την ΑΑΔΕ.

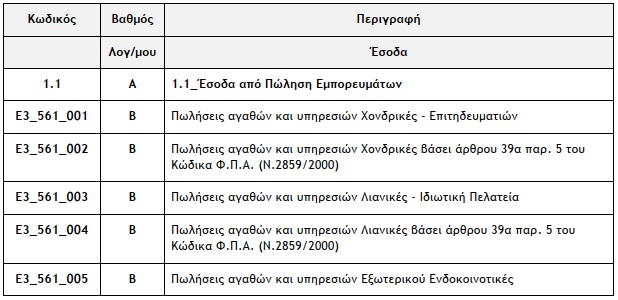

16.Το «Κωδικολόγιο»της Πλατφόρμας «myDATA»-mapping

Οι «ταξινομήσεις» , των διαφόρων λογιστικών γεγονότων και κατ΄ επέκταση των εσόδων και εξόδων, είναι από τα βασικά κεφάλαια στην Λογιστική.

Η «ταξινόμηση» αυτή γίνεται με βάση το «Λογιστικό Σχέδιο» (καταχώρηση σε λογαριασμούς, οι οποίοι έχουν συγκεκριμένους κωδικούς), όσον αφορά την Λογιστική και με βάση το «Έντυπο Ε3» (σε συγκεκριμένους κωδικούς του εντύπου αυτού) όσον αφορά την Φορολογία.

Η Πλατφόρμα «myDATA», με σκοπό να επαληθεύσει (ή αργότερα να προ-συμπληρώσει) τις Φορολογικές Δηλώσεις της Επιχείρησης απαιτεί οι καταχωρίσεις/διαβιβάσεις σε αυτή, να γίνονται με βάση την δική της τυποποίηση.

Η ΑΑΔΕ έχει δημιουργήσει Τυποποιήσεις Δεδομένων Παραστατικών, μέσω των οποίων διαβιβάζεται αυτοματοποιημένα ανά δηλούμενη εγκατάσταση η «Σύνοψη» των εκδοθέντων παραστατικών (στοιχεία αντισυμβαλλόμενων – αξίες – φόροι – χαρτόσημα - τέλη), χωρίς την αναλυτική διάκριση των ειδών (αγαθών - υπηρεσιών), καθώς και η «Σύνοψη» λογιστικών εγγραφών (όχι το σύνολο των διενεργούμενων λογιστικών εγγραφών εκάστου φορολογικού έτους).

Τα δεδομένα της Σύνοψης του Παραστατικού αναλύονται στις Στήλες Τύπων Παραστατικών.

Επισήμανση

Κάθε «Λογιστική Εγγραφή» (δηλαδή εγγραφή στα Λογιστικά Βιβλία (είτε Διπλογραφικά είτε Απλογραφικά)), η οποία επηρεάζει τα Έσοδα και τα Έξοδα (και μερικές άλλες εγγραφές), πρέπει να «απεικονιστεί» και με ένα από τους κατωτέρω «Τύπους» Παραστατικών ΑΑΔΕ.

Κατηγορίες – Είδη – Τύποι Παραστατικών

Οι κατηγορίες των Παραστατικών ΑΑΔΕ είναι τρεις (3) οι : Α1-Α2, Β1-Β2 και Γ.

[1]. Οι κατηγορίες Α1 (Αντικριζόμενα Παραστατικά Εκδότη - ημεδαπής / αλλοδαπής) και Α2 (Μη Αντικριζόμενα Παραστατικά Εκδότη - ημεδαπής / αλλοδαπής) περιέχουν δεδομένα παραστατικών συναλλαγών που διενεργεί η οντότητα ως Εκδότης, στην ημεδαπή και αλλοδαπή.

[2]. Οι κατηγορίες Β1 (Μη Αντικριζόμενα Παραστατικά Λήπτη - ημεδαπής / αλλοδαπής) και Β2 (Αντικριζόμενα Παραστατικά Λήπτη - ημεδαπής / αλλοδαπής) περιέχουν δεδομένα παραστατικών συναλλαγών που διενεργεί η οντότητα ως Λήπτης στην ημεδαπή και αλλοδαπή.

[3]. Η κατηγορία Γ (Εγγραφές Τακτοποίησης Εσόδων-Εξόδων) περιέχει δεδομένα εγγραφών οντότητας, για την τακτοποίηση εσόδων - εξόδων και τον τελικό προσδιορισμό του λογιστικού και φορολογικού αποτελέσματος.

Οι τρεις (3) Κατηγορίες Παραστατικών Α, Β, Γ, αναλύονται σε δεκαεπτά (17), Είδη Παραστατικών.

Μη ενεργά και μη συμπληρωμένα «Είδη Παραστατικών», στην πρώτη φάση λειτουργίας της Πλατφόρμας

Είναι τέσσερα (4), συγκεκριμένα τα: 4 (Συμπλήρωση σε επόμενο χρόνο), 9 (Παραστατικό Διακίνησης – Ανενεργό), 10 (Παραστατικό Διακίνησης (Ποσοτικής Παραλαβής) - Ανενεργό ), 12 (Συμπλήρωση σε επόμενο χρόνο ) είναι για μελλοντική χρήση και

Τα δεκαεπτά (17), Είδη Παραστατικών αναλύονται σε πενήντα δύο (52) Τύπους Παραστατικών.

Μη ενεργοί «Τύποι Παραστατικών», στην πρώτη φάση λειτουργίας της Πλατφόρμας

Είναι έξι (6), συγκεκριμένα οι: 8.3 Ειδικό Στοιχείο Αγροτών / Πώληση – Παροχή, 9.1, 9.2, 9.3 (Διακίνηση) και 10.1, 10.2 (Διακίνηση), θα ενεργοποιηθούν σε επόμενο χρόνο.

Η διάρθρωση τους, Κατηγορία/Είδος/Τύπος Παραστατικού έχει ως εξής:

Παράδειγμα 1

.jpg.aspx?lang=el-GR)

.jpg.aspx?lang=el-GR)

.jpg.aspx?lang=el-GR)

.jpg.aspx?lang=el-GR)

Ναι (*): Εφόσον πρόκειται για Τιμολόγια πώλησης.

[8] (Σημ. Παραρτήματος της Α. 1138/2020) : Στις περιπτώσεις παρακρατήσεων, λοιπών φόρων, τελών χαρτοσήμου και λοιπών τελών τα δεδομένα διαβιβάζονται δυνητικά είτε ανά γραμμή είτε ανά υποκείμενη αξία παραστατικού.

Σημειώσεις – Σχόλια

α) Στήλη 12: Σειρά /Αριθμός Παραστατικού Οντότητας

Ε Είναι υποχρεωτικό ένα παραστατικό να έχει Σειρά;

Α Όχι, στην περίπτωση που δεν έχει Σειρά στο σχετικό πεδίο παίρνει υποχρεωτικά την τιμή "0". (Πηγή: «Ηλεκτρονικά βιβλία ΑΑΔΕ - Επιχειρησιακά Θέματα» -28/4/2021 (Ερωτ. 85))

Επισήμανση

Η απαίτηση για ύπαρξη «Σειράς», ισχύει για όλους τους «Τύπους» Παραστατικών και όχι μόνο στα Παραστατικά, που καλύπτουν τις περιπτώσεις πωλήσεων.

β) Στήλη 22: Α/Α Εγκατάστασης Λήπτη

Ε Πως μπορεί να διαβιβάσει το παραστατικό η Επιχείρηση Εκδότης στην περίπτωση που δεν γνωρίζει τον Α/Α Εγκατάστασης Μητρώου του Λήπτη;

Α Σε κάθε περίπτωση ο Α/Α Εγκατάστασης του Λήπτη δεν είναι μέρος της ταυτότητας του παραστατικού και μπορεί να διαβιβαστεί με τιμή "0" και μόνο στην περίπτωση που η Επιχείρηση Εκδότης δεν το γνωρίζει κατά την έκδοση του παραστατικού.

(Πηγή: «Ηλεκτρονικά βιβλία ΑΑΔΕ - Επιχειρησιακά Θέματα» -28/4/2021 (Ερωτ. 87))

γ) Στήλη 24: Καθαρή Αξία Συναλλαγής - Μηδενική αξία

Ε Στην περίπτωση που Επιχείρηση εκδώσει είτε για συναλλαγές χονδρικής, είτε για συναλλαγές λιανικής, παραστατικό με μηδενική αξία έχει την υποχρέωση να το διαβιβάσει στην ψηφιακή πλατφόρμα myDATA;

Α Στην περίπτωση που εκδοθεί είτε παραστατικό χονδρικής, είτε παραστατικό λιανικής με μηδενική αξία είτε για μέρος, είτε για όλες τις γραμμές Σύνοψης, σε κάθε περίπτωση η Επιχείρηση Εκδότης υποχρεούται να το διαβιβάσει στην ψηφιακή πλατφόρμα myDATA. Για τη γραμμή Σύνοψης που έχει μηδενική αξία διαβιβάζει χαρακτηρισμό συναλλαγών εσόδων ανά περίπτωση με 1.95 Λοιπά Πληροφοριακά Στοιχεία Εσόδων, με τον σχετικό Τύπο Παραστατικού της Κατηγορίας Α1 και Α2.

(Πηγή: «Ηλεκτρονικά βιβλία ΑΑΔΕ - Επιχειρησιακά Θέματα» -28/4/2021 (Ερωτ. 92))

δ) Στήλες 35 - 36: Κρατήσεις

Ε Σε περιπτώσεις που η Επιχείρηση Εκδότης συναλλάσσεται με το Δημόσιο και κατά την έκδοση του παραστατικού δεν γνωρίζει τις κρατήσεις της σχετικής συναλλαγής υφίστανται κυρώσεις;

Α Μέχρι τη νομοθέτηση του σχετικού άρθρου κυρώσεων δεν επιβάλλονται πρόστιμα περί ανακριβούς διαβίβασης. Σε κάθε περίπτωση ο Λήπτης πριν από την έκδοση του σχετικού παραστατικού έχει την υποχρέωση, ειδικότερα όταν συντάσσεται σχετική σύμβαση π.χ. με το Δημόσιο, να ενημερώνει τον Εκδότη για τη σχετική διαδικασία εκκαθάρισης και πληρωμής του παραστατικού και ειδικότερα για τις σχετικές κρατήσεις που την αφορούν. Ειδικότερα στην πρώτη φάση λειτουργίας του έργου θα υπάρχει σχετική ανοχή κυρίως για τις B2G συναλλαγές.

(Πηγή: « Ηλεκτρονικά βιβλία ΑΑΔΕ - Επιχειρησιακά Θέματα» -28/4/2021 ( Ερωτ. 94))

ε) Στήλη 38: Νόμισμα - Υποχρέωση αναφοράς της ισοτιμίας.

Ε Σε περίπτωση που εκδίδεται τιμολόγιο σε νόμισμα διαφορετικό του Ευρώ, πως διαβιβάζεται στην ΑΑΔΕ;

Α Σε κάθε περίπτωση οι επιχειρήσεις διαβιβάζουν τα παραστατικά σε ευρώ με την υποχρέωση να αναφέρουν την ισοτιμία της ημερομηνίας έκδοσης αυτών.

(Πηγή: «Ηλεκτρονικά βιβλία ΑΑΔΕ - – Α.1138/2020» -28/4/2021 (Ερωτ. 36))

Υποπίνακες, που αφορούν δεδομένα των «Στηλών»

Επισημάνσεις

(1) Περίπτωση έκδοσης τιμολογίου με πολλά είδη εμπορευμάτων, που υπάγονται στον διαφορετικούς συντελεστή Φ.Π.Α

Στην περίπτωση έκδοσης τιμολογίου με πολλά είδη εμπορευμάτων, που υπάγονται στον ίδιο συντελεστή Φ.Π.Α., στην ΑΑΔΕ διαβιβάζεται και κατόπιν απεικονίζεται μία γραμμή.

Στην ίδια περίπτωση έκδοσης τιμολογίου με πολλά είδη εμπορευμάτων, που υπάγονται στον διαφορετικούς συντελεστή Φ.Π.Α., συναλλαγής με δύο (π.χ. 24% και 13%), στην ΑΑΔΕ διαβιβάζονται και κατόπιν απεικονίζονται δύο γραμμές συναλλαγής .

Όταν έχουμε τέτοια περίπτωση και χρησιμοποιούμε την «Ειδική Φόρμα Διαβίβασης», τότε από στην Επιλογή «Σύνοψη – Χαρακτηρισμοί παραστατικού», εισάγουμε και «Εισαγωγή νέας γραμμής»

(2) Διαφορά των κατηγοριών ΦΠΑ με κωδικό 7 και κωδικό 8.

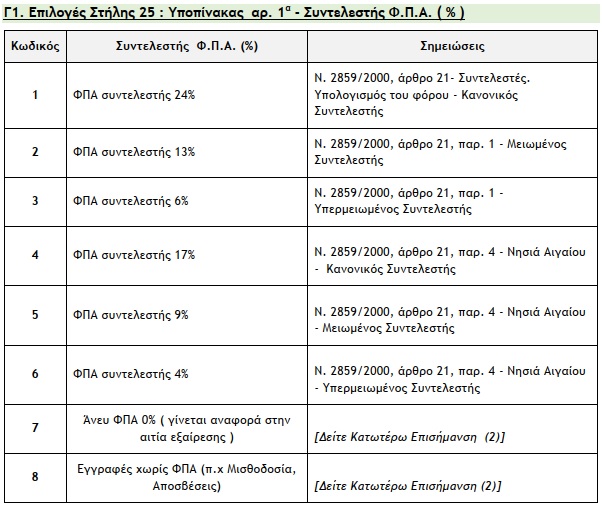

H κατηγορία ΦΠΑ με κωδικό 8 χρησιμοποιείται για διαβιβάσεις παραστατικών της Κατηγορίας (Γ) - τύπος τακτοποιήσεων (17) (δηλαδή περιπτώσεις λογιστικών εγγραφών όπου δεν εφαρμόζεται ΦΠΑ (π.χ. εγγραφές αποσβέσεων, μισθοδοσίας και τακτοποιήσεων)) και ορισμένες άλλες που αναφέρονται παρακάτω.

Σε όλα τα υπόλοιπα παραστατικά όπου υπάρχει αξία διαβίβασης άνευ ΦΠΑ η κατηγορία ΦΠΑ(vatCategory) πρέπει να έχει την τιμή 7 και υποχρεωτικά σε αυτές τις περιπτώσεις ζητείται το άρθρο εξαίρεσης από το ΦΠΑ. (vatExemptionCategory – σύμφωνα με τον πίνακα τιμών εξαίρεσης λαμβάνει από 1-24 (συν τις εξαιρέσεις που θα προστεθούν) ανάλογα το άρθρο εξαίρεσης).

Επισημάνσεις

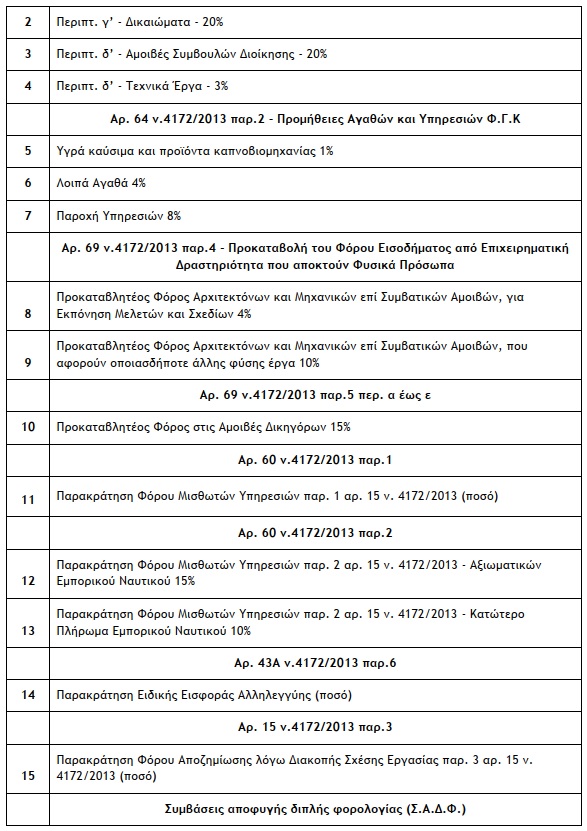

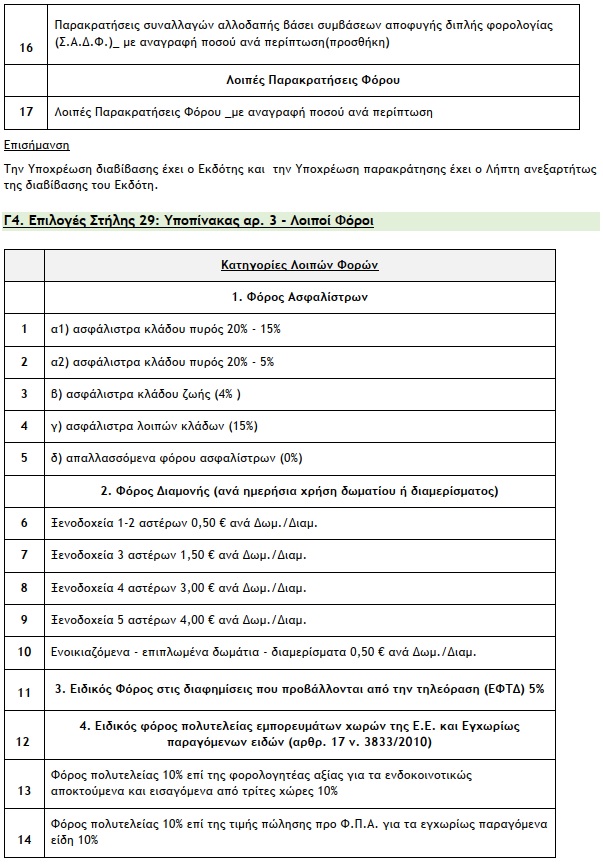

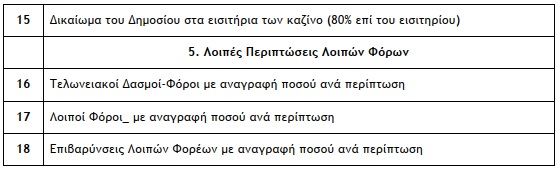

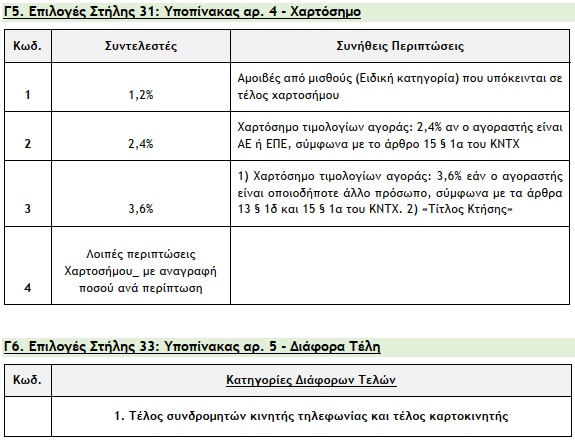

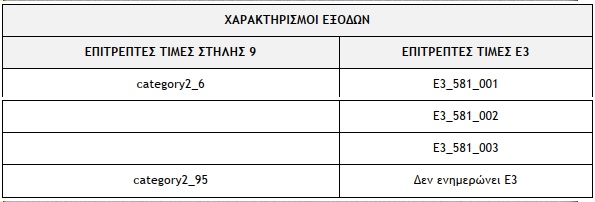

[1] Εκδότης και Λήπτης : Αντιμετώπιση «λοιπών φόρων» (Στήλη 29), «χαρτόσημου» (Στήλη 31) και τα «τελών» (Στήλη 33).

Ε Πως αντιμετωπίζονται οι λοιποί φόροι, το χαρτόσημο και τα τέλη στην ψηφιακή πλατφόρμα myDATA, τόσο από την πλευρά του Εκδότη όσο και από την πλευρά του Λήπτη;

Α Για τον Εκδότη, οι λοιποί φόροι, το χαρτόσημο και τα τέλη αποτελούν ποσά προς απόδοση, ενώ για τον Λήπτη αποτελούν έξοδο

(Πηγή: « Ηλεκτρονικά βιβλία ΑΑΔΕ - Επιχειρησιακά Θέματα» -28/4/2021 (Ερωτ. 17))

[2] Η αποστολή λοιπών φόρων με τις τιμές: Κωδικός Περιπτώσεις % Λοιπών Φόρων % Λοιπών φόρων : [Περ. 1] α1) ασφάλιστρα κλάδου πυρός 20%-15% και [Περ. 2] α2) ασφάλιστρα κλάδου πυρός 20%-5%, δεν επιτρέπονται πλέον.

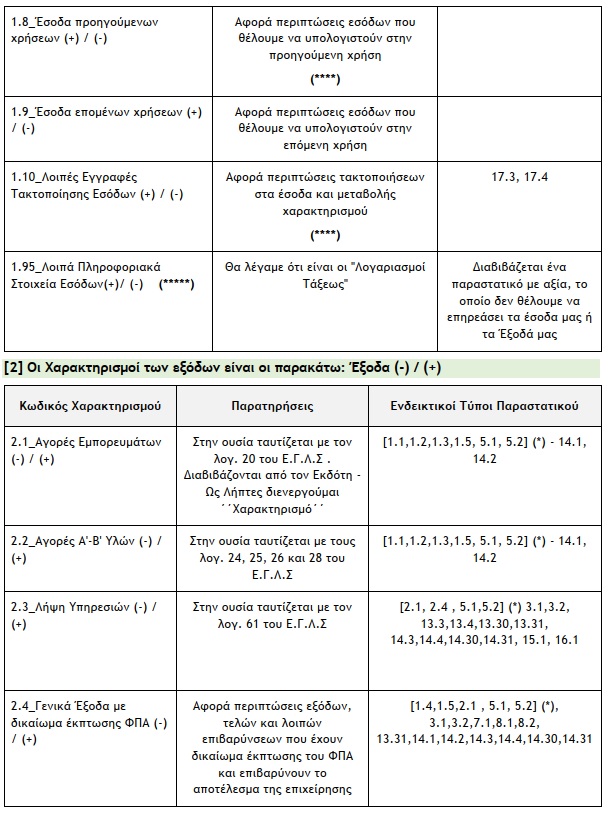

Στήλη 9 του « Αναλυτικού Βιβλίου»: Χαρακτηρισμός Συναλλαγών (category)

Ο Χαρακτηρισμός Συναλλαγών αναφέρεται στην υποχρέωση που έχουν οι Επιχειρήσεις να λογιστικοποιούν τα δεδομένα τους για την κάλυψη αναγκών της εσωτερικής τους οργάνωσης, καθώς και για την εκπλήρωση των φορολογικών τους υποχρεώσεων (λογιστική εγγραφή).

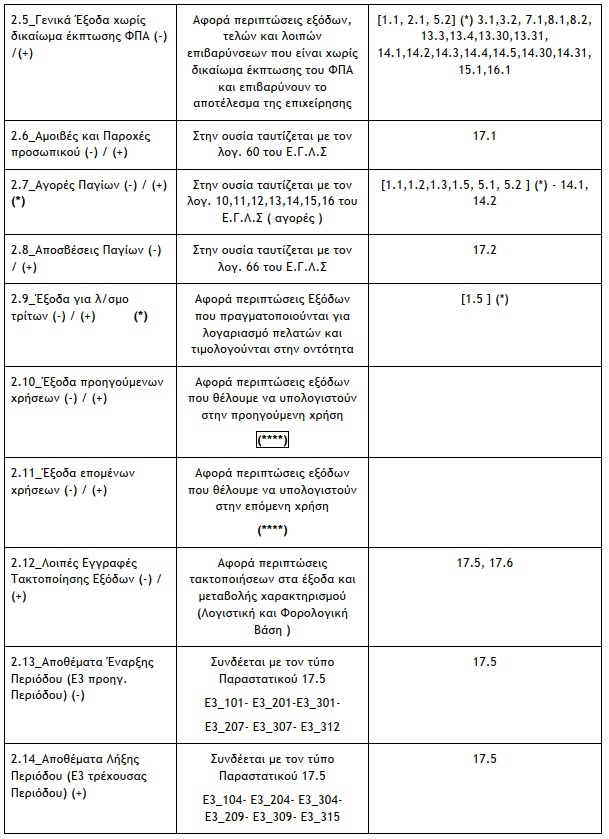

Συγκεκριμένα η διαβίβαση του Χαρακτηρισμού Συναλλαγών κατατάσσει το λογιστικά γεγονότα σε Έσοδα και Έξοδα και σκοπό έχει την ορθή λογιστική απεικόνιση των συναλλαγών στο Αναλυτικό Βιβλίο και περιλαμβάνει την παρακάτω λίστα τιμών για Έσοδα – Έξοδα:

Επιλογές (Τιμές): Έσοδα (1_1 – 1_95) και Έξοδα (2_1 – 2_95)

Επισήμανση: Η επιλογή του «Χαρακτηρισμού (category)» μπορεί να γίνει είτε με την διαβίβαση του «παραστατικού», είτε με εγγραφή τύπου 17.3 και 17.5 (Λοιπές εγγραφές τακτοποίησης).

Επισημάνσεις

(*): Αφορά διαβίβαση του Εκδότη του παραστατικού, το οποίο όμως ενημερώνει και το « Αναλυτικό Βιβλίο» του Λήπτη.

(**): Αφορούν περιπτώσεις, που δεν ανήκουν στις κατηγορίες (όπως τις εννοούμε Λογιστικά-Φορολογικά) Έσοδα και Έξοδα και άρα δεν υπολογίζεται στην διαμόρφωση του Αποτελέσματος.

(***): Δεν υπολογίζεται στην διαμόρφωση του Αποτελέσματος. Υπολογίζεται μόνο για το ΦΠΑ

(****): Δείτε και τις Στήλες 52-55 του «Αναλυτικού Βιβλίου»

(*****) [1_95 και 2_95] Λοιπά Πληροφοριακά Στοιχεία. Περιλαμβάνει περιπτώσεις οι οποίες αφορούν έξοδα, που περιλαμβάνονται στο Παραστατικό, αλλά δεν επηρεάζουν το Αποτέλεσμα Χρήσης και δεν μπορούν να ενημερώσουν κανένα πεδίο του εντύπου Ε3.

Ε Πως διαβιβάζεται η εγγυοδοσία (κενές φιάλες) στην ψηφιακή πλατφόρμα

myData; Α Το συνολικό ποσό που αφορά εγγυοδοσία, έρχεται ως διακριτή γραμμή στο παραστατικό που διαβιβάζεται και χαρακτηρίζεται ως 1.95 «Λοιπά

Πληροφοριακά Στοιχεία Εσόδων» από τον Εκδότη και 2.95 «Λοιπά

Πληροφοριακά Στοιχεία Εξόδων» από το Λήπτη. Και στις δύο περιπτώσεις

(Εκδότη και Λήπτη) οι αναγραφόμενες αξίες δεν σχετίζονται με κωδικό Ε3 και δεν επηρεάζουν το λογιστικό και φορολογικό αποτέλεσμα.

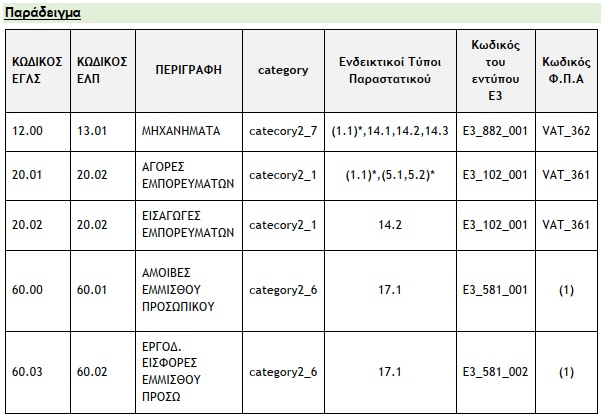

Το «Λογιστικό Σχέδιο» της «myDATA»

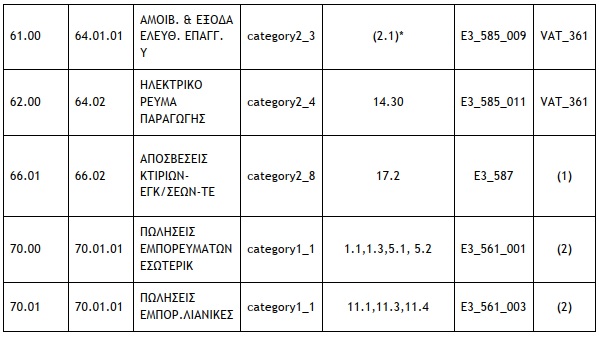

Ο «Χαρακτηρισμός Εσόδων/Εξόδων», γίνεται με βάση την ακόλουθη διαδικασία :

Επιλέγω μια τιμή από τον «Χαρακτηρισμό Συναλλαγών (category)» (αναφέρεται ως «Κατηγορία», ας πούμε Πρωτοβάθμιος Λογαριασμός) και με βάση την επιλογή αυτή, έχω διαθέσιμες ορισμένες επιλογές από τους «Κωδικούς Ε3» (αναφέρεται ως «Είδος», ας πούμε Δευτεροβάθμιος Λογαριασμός).

Άρα ως υποτιθέμενο «Λογιστικό Σχέδιο», θα είχε (παράδειγμα) την κάτωθι μορφή:

Επισήμανση

Η ανωτέρω «προσομοίωση», γίνεται για λόγους κατανόησης της ταξινόμησης που απαιτεί η πλατφόρμα «myDATA».

Χαρτογράφηση (Mapping)

Mapping: μια λειτουργία που συσχετίζει κάθε στοιχείο ενός δεδομένου συνόλου με ένα ή περισσότερα στοιχεία ενός δεύτερου συνόλου ( αντιστοίχιση ).

Η αυτοματοποίηση, για τις ανάγκες επαλήθευσης (και αργότερα «προ-συμπλήρωσης») των Φορολογικών Δηλώσεων απαιτεί την αντιστοίχιση του «Λογιστικού Σχεδίου» με τους κωδικούς των φορολογικών δηλώσεων: α) Δήλωση Φ.Π.Α και β) Δήλωση/ Έντυπο Ε3.

Επίσης απαιτείται ανάλυση ανά είδος φόρου των κατηγοριών: Παρακρατούμενοι Φόροι και Λοιποί Φόροι-Τέλη.

Η διαδικασία «αυτοματοποίησης» αφορά τους λογαριασμούς εσόδων, αγορών (παγίων και αποθεμάτων) και εξόδων που θα πρέπει να χαρακτηριστούν ως προς τις νέες παραμέτρους της ΑΑΔΕ. Τα πεδία συμπληρώνονται ανάλογα με τον τύπο του λογαριασμού. Είναι πιθανό να διαπιστωθεί ότι ένας λογαριασμός σχετίζεται με περισσότερες της μιας κατηγορίες, που απαιτεί η «ταξινόμηση» της ΑΑΔΕ. Σε αυτές τις περιπτώσεις θα πρέπει να δημιουργηθούν νέοι λογαριασμοί.

Οι λογαριασμοί που χρησιμοποιούνται για την ενημέρωση των βιβλίων, χρειάζεται να έχουν ανάλυση : ανά συντελεστή ΦΠΑ, να χρησιμοποιούνται οι κατάλληλοι λογαριασμοί πωλήσεων εμπορευμάτων και προϊόντων, αγορών εμπορευμάτων, πρώτων υλών, κ.λπ. και να χρησιμοποιούνται διακριτοί λογαριασμοί ανά κατηγορία δαπανών (π.χ. ενοίκια, ενέργεια, τηλεφωνικά κ.λπ.)

Διαδικασία

• Σύνδεση των Παραστατικών Πωλήσεων ( απευθείας ) με πληροφορίες, ώστε να δίδονται οι κατάλληλες

πληροφορίες στην πλατφόρμα «myDATA»

• Σύνδεση των Λογαριασμών του Λογιστικού Σχεδίου με πληροφορίες, ώστε να δίδονται οι κατάλληλες

πληροφορίες στην πλατφόρμα «myDATA»

«Κατάλογος» «αντιστοιχίσεων»/ «συνδυασμών» των εξής στοιχείων:

• Κωδικός Λογαριασμού με βάση το ΕΓΛΣ

• Κωδικός Λογαριασμού με βάση τα ΕΛΠ

• Περιγραφή Λογαριασμού

• «Χαρακτηρισμός» ( category ) – Κατηγορία Χαρακτηρισμού

• Ενδεικτικοί «Τύποι Παραστατικού», ανά περίπτωση

• Κωδικός του εντύπου Ε3 - Είδος Χαρακτηρισμού

• Κωδικός Φ.Π.Α – Χαρακτηρισμός Φ.Π.Α

(*)= Σημαίνει ότι το Παραστατικό ΑΑΔΕ, διαβιβάζεται από Λήπτη/αντισυμβαλλόμενο της επιχείρησης.

(1)= Έξοδο αλλά εξαιρείται από το Φ.Π.Α

(2)= Ο Φ.Π.Α (εκροών), διαβιβάζεται με την «σύνοψη» του Παραστατικού.

Σύνδεση με Κωδικούς του Εντύπου Ε3 – « Λογικοί Έλεγχοι» ανά «Τύπο Παραστατικού »

Κάθε «Τύπος Παραστατικού», πρέπει να συνδεθεί με τιμές των «Χαρακτηρισμών» (Στήλη 9) και με τιμές α) (Κωδικούς) του Εντύπου Ε3 και β) Δήλωσης Φ.Π.Α .

Ο συνδυασμός αυτός, έχει «Επιτρεπτούς Συνδυασμούς» και «Μη Επιτρεπτούς Συνδυασμούς».

Αυτοί οι «έλεγχοι» είναι:

α) Λογικοί Έλεγχοι για την Αποδοχή ή μη της Διαβίβασης των Παραστατικών ΑΑΔΕ

β) Λογικοί Έλεγχοι για το Συσχετισμό και την Αποδοχή ή μη του Χαρακτηρισμού Συναλλαγών των Παραστατικών ΑΑΔΕ - Φορολογικών Υποχρεώσεων (ΦΠΑ - Ε3)

Παράδειγμα

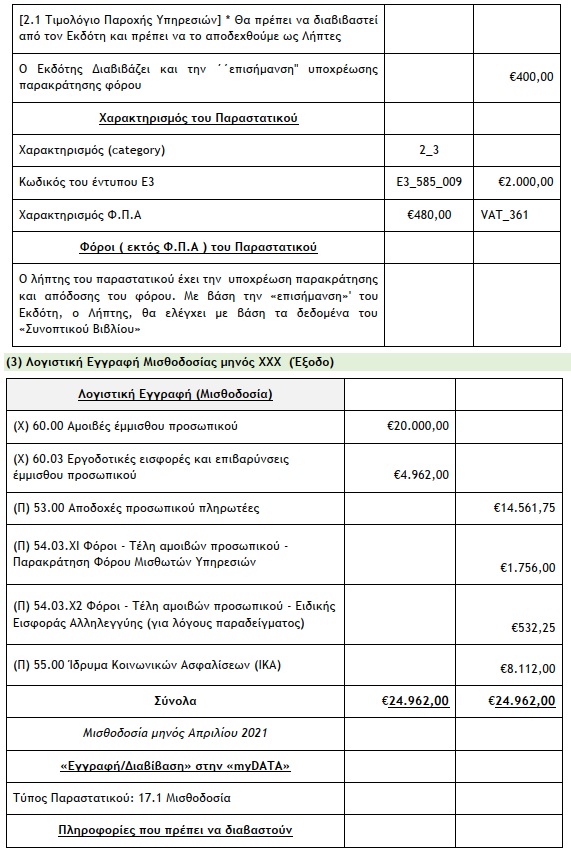

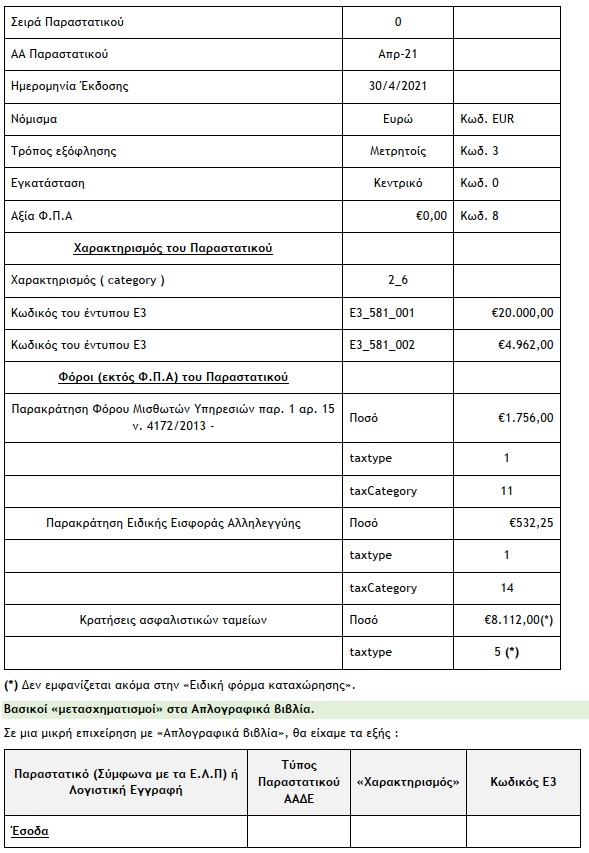

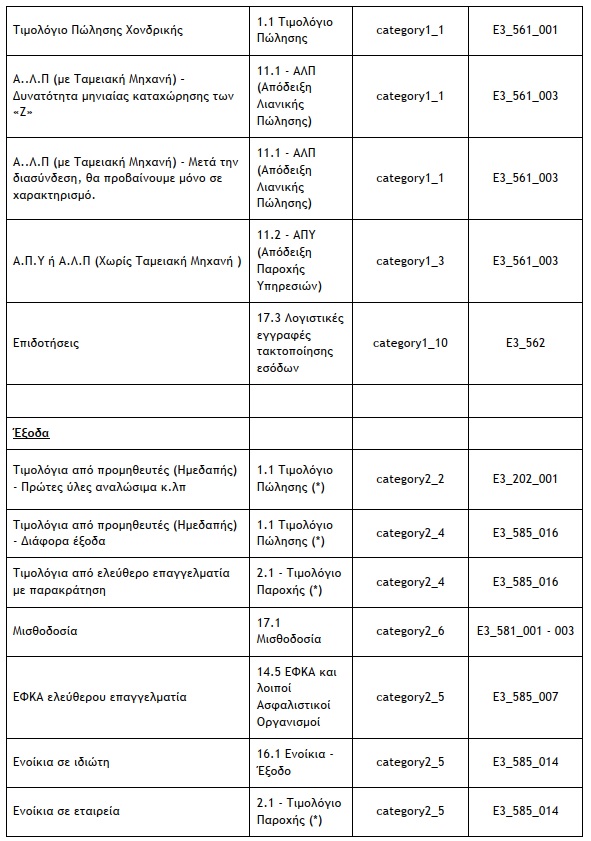

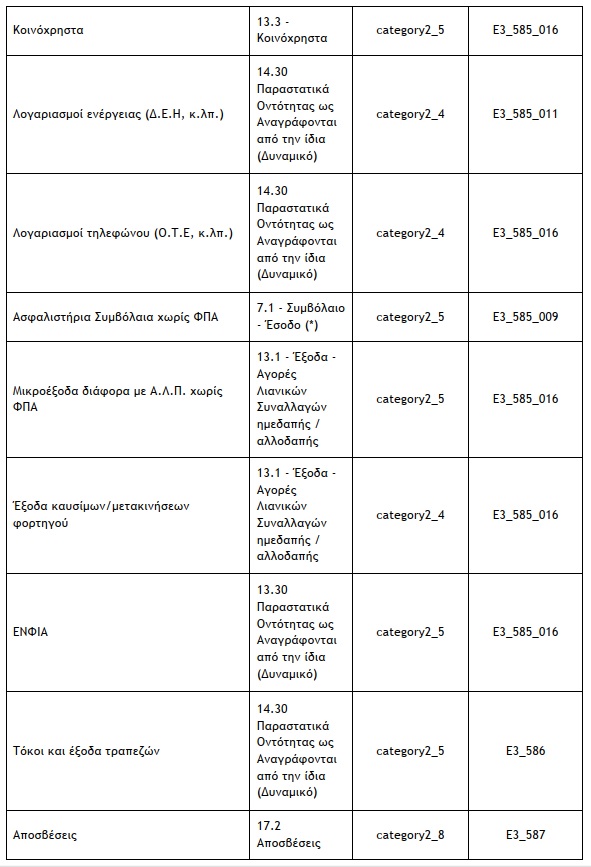

Τύπος Παραστατικού: 17.1 – Μισθοδοσία

Χαρακτηρισμοί Εξόδων: Στην συγκεκριμένη περίπτωση αφορά τον Εκδότη («Εγγραφές Οντότητας») . Η έκδοση του Παραστατικού αυτού, δεν επηρεάζει τον Λήπτη, αφού είναι «Μη αντικριζόμενο».

Επισήμανση